Die Generation Z (heute 12- bis 25‑Jährige) sind die (Versicherungs-)Kund*innen von morgen. In vielen Branchen stehen sie aktuell im Fokus des Interesses der Verantwortlichen in den Unternehmen, da verspürt wird, dass diese Generation anders tickt: als echte Digital Natives und mit offensichtlich anderen Werten und Verhaltensweisen.

Beim Kölner rheingold institut beschäftigen wir uns seit den 1980er-Jahren mit den jeweiligen Jugendlichen und jungen Erwachsenen einer Generation. Für die Gen Re haben wir im April 2021 bundesweit die Lebenswirklichkeit der Generation Z sowie ihren Umgang mit den Themen Sicherheit, Halt und Versicherungen untersucht; mit Fokus auf die volljährigen und uneingeschränkt geschäftsfähigen 18- bis 25‑Jährigen, die aktuell schon potenzielle Kund*innen sind.

Im Rahmen der qualitativen Studie wurden mehr als 30 junge Frauen und Männer mithilfe psychologischer Tiefeninterviews über eine Dauer von zwei Stunden sehr intensiv befragt. Dabei handelte es sich um Schüler*innen, Auszubildende, Studierende und junge Berufstätige, gleichmäßig verteilt über das Altersspektrum 18 bis 25 Jahre. Weiterhin wurde die Stichprobe hinsichtlich des Bildungsabschlusses, der Wohnsituation (noch bei den Eltern lebend vs. eigener Haushalt) und der Auseinandersetzung bzw. der Vertrautheit mit dem Thema Versicherungen differenziert: Ein Drittel der Befragten hatte sich mit dem Thema noch nie beschäftigt (ohne eigene Versicherungen), ein Drittel wusste, dass es mindestens eine Versicherung über die Eltern gibt und hatte sich mit den Eltern darüber ausgetauscht, ein Drittel hatte mindestens eine Versicherung schon selbst abgeschlossen.

Lebensgefühl und Lebenswirklichkeit der Gen Z – Ein Leben zwischen Allmacht und Ohnmacht

Die Lebensphase des Erwachsenwerdens wird generell als wackeliges ‚Dazwischen‘ erlebt: nicht mehr Kind, aber auch noch nicht richtig erwachsen, eine häufig verspürte Diskrepanz zwischen den eigenen Unsicherheiten und den gesellschaftlichen Erwartungen. Die jungen Leute befinden sich oft noch in einer Orientierungsphase und wissen noch nicht so recht, was und wohin sie im Leben wollen. Dies ist verbunden mit dem Gefühl, nicht ausreichend auf Aufgaben und Entscheidungen vorbereitet zu sein, die mit dem Erwachsenenstatus zu tun haben. Gerade in finanziellen Dingen besteht ein Wunsch nach Unterstützung und Kompetenzzuwachs bei Themen wie Steuererklärung, Geldanlagen, Rente und Versicherungen.

Die universellen Entwicklungsaufgaben des Lebensalters treffen auf ein spezifisches kulturelles Umfeld. Die Multioptionalität unserer Gegenwartskultur erfährt bei der Gen Z eine Zuspitzung.

Einerseits birgt sie für die junge Generation ein enormes Entwicklungsversprechen: Die vielfältigen Entwicklungsmöglichkeiten einer globalisierten Welt stehen ihnen offen. Die permanente Verfügbarkeit schier endloser Informations-, Kontakt-, Kauf- und Flirtmöglichkeiten via Smartphone unterstreicht zusätzlich ein Lebensgefühl der Allmacht: „the world at your finger tips“.

„Ich wünsche mir, dass Versicherungen Lasten mindern und mir nicht noch mehr aufladen. Einfach ein Basispaket an Schutz, mit dem ich ohne Angst ins Leben gehen kann.“ – (w, 18, Köln)

Andererseits kann die Vielfalt unbegrenzter Möglichkeiten schnell in Überforderung und Orientierungsverlust kippen. Die Zukunft erscheint ungewiss und gefährdet angesichts der permanenten Entwicklungen, Veränderungen und globaler Krisen. Die jungen Erwachsenen haben Sorge, mit ‚falsch‘ getroffenen Entscheidungen wichtige andere Möglichkeiten zu verlieren – nur im ‚Dazwischen‘ stehen alle Türen offen. Zusätzlich verspürt die Gen Z einen hohen Erwartungsdruck der älteren Generationen, die Herausforderungen der Gegenwart und Zukunft zu meistern: Nachhaltigkeit, soziale Verantwortung, Klimakrise, Gleichberechtigung, Antirassismus u. v. m.

Zur Lösung dieses Dilemmas ist die Gen Z auf der Suche nach Leitlinien, Vorbildern und Ankerpunkten, die Orientierung versprechen und helfen, die ‚richtigen‘ Entscheidungen zu treffen.

Eine wichtige Rolle als Entwicklungshelfer*innen spielen hierbei Influencer*innen, die zentrale Leitfiguren für die Gen Z sind. Insbesondere Influencer*innen, die das Beziehungsmuster ‚großer Bruder‘ bzw. ‚große Schwester‘ bedienen, fungieren als Helfende, Coaches und Trainer*innen. Sie behandeln meist Entwicklungsthemen (Bauen, Wohnen, Technik, Kochen, aber auch Finanzen), rüsten aus und machen Mut, sich auf diesen Gebieten weiterzuentwickeln.

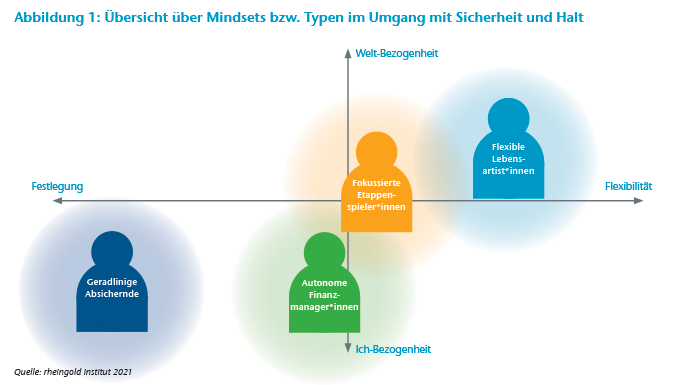

Mindsets bzw. Typen im Umgang mit Sicherheit und Halt

Innerhalb der übergreifenden Entwicklungsthemen und Herausforderungen der Gen Z lassen sich vier verschiedene Mindsets bzw. Typen im Umgang mit Halt und Sicherheit unterscheiden (siehe auch Abbildung 1):

- Geradlinige Absichernde legen sich früh auf einen klaren Lebensplan fest und blenden alle anderen Möglichkeiten aus. Hier finden sich eher klassische Berufs- bzw. Karrierebilder und langfristige Festlegungen für die eigene Zukunft, wie z. B. Verwaltungsfachangestellte*r im öffentlichen Dienst, eine Beamtenlaufbahn beim Finanzamt oder eine dezidierte Familienplanung: in x Jahren Hochzeit, in x Jahren Kinder etc. Zur eigenen (Herkunfts-)Familie herrscht oft ein sehr enger Bezug; gegenüber der ‚Welt da draußen‘ sind sie weniger offen. An größeren Zusammenhängen und anderen Lebenskonzepten, welt- und gesellschaftspolitischen Themen besteht wenig Interesse.

- Autonome Finanzmanager*innen zeigen ein reifes Auftreten und ein virtuoses Spiel mit Karriere- und Finanzmöglichkeiten. Bei diesem Typus handelt es sich vor allem um junge Männer, aber auch zunehmend um junge Frauen, wie wir in anderen Studien rund um Finanzthemen beobachten konnten. Das Hamstern von Kompetenzen (oft mehrere Ausbildungs-/Studiengänge) gibt Sicherheit; sie haben eine klare Ausrichtung auf den persönlichen Vorteil, sind erfolgsorientiert und auf clevere Lösungen und Strategien bedacht. Schnell greifbare Erfolge sind eine wichtige Quelle für Selbstwert und Außenauftritt. Häufig besitzen sie schon sehr jung ein Portfolio an Investitionen und Anlagestrategien oder sind zumindest sehr gut informiert in Finanzthemen. Sie haben den Anspruch, dem Mainstream immer mindestens einen Schritt voraus zu sein (z. B. mit Kryptowährungen wie Bitcoins), und statt Sicherheit steht bei Geldanlagen die Gewinnmaximierung im Fokus. So lässt sich bspw. ein 25‑Jähriger die von den Eltern abgeschlossene Lebensversicherung auszahlen und investiert das Geld in Aktien.

Beiden Typen ist eine gewisse Ich‑Zentrierung gemeinsam, die keine oder nur eine geringe Offenheit für größere Zusammenhänge oder die Verantwortungsübernahme für globale Herausforderungen beinhaltet.

„Ich will jetzt richtig durchstarten und nicht überlegen, ob ich berufsunfähig werden könnte. Das ist für mich erst relevant, wenn ich 50 bin …“ – (m, 22, Köln)

- Fokussierte Etappenspieler*innen erleben die Zukunft als besonders unsicher und schwer planbar. Langfristigere Pläne erscheinen unrealistisch angesichts permanenter Umbrüche im privaten Umfeld wie im großen Weltgeschehen. Daher richten sie den Blick stets auf den unmittelbar bevorstehenden und überschaubaren Zukunftsabschnitt und planen das Leben in aufeinander aufbauenden Etappen. Wie in einem Computerspiel glauben sie sich nur von Level zu Level vorarbeiten zu können; der Blick nach vorne umfasst dabei meistens ein bis zwei (maximal fünf) Jahre. Aus dem verstärkten Unsicherheitsempfinden erwächst ein höheres Sicherheitsbedürfnis und der Wunsch, das jeweils erreichte Etappenziel bzw. Level absichern zu können.

- Flexible Lebensartist*innen zeigen angesichts der fluiden Wirklichkeit eine hohe Anpassungsfähigkeit, Offenheit für Veränderungen und einen spielerisch-leichten Umgang mit der Vielzahl von Möglichkeiten. Bei ihnen überwiegt die Freude am (Sich-)Ausprobieren. Ein entschiedenes Verfolgen von Ideen ist gepaart mit einer hohen Flexibilität, andere Wege einzuschlagen bzw. auf veränderte Umstände zu reagieren. Stabilität und Sicherheit ziehen sie aus dem Vertrauen auf das eigene Können. Das Mitbewegen globaler Zusammenhänge und die (partielle) Verantwortungsübernahme für größere Themen sind bei ihnen besonders ausgeprägt.

Zur prozentualen Verteilung der Mindsets bzw. Typen lässt sich auf Basis der qualitativen Studie keine Aussage treffen; es ist jedoch davon auszugehen, dass sich alle im zweistelligen Prozentbereich bewegen. Ansonsten wären diese nicht als beschreibbare und voneinander klar abgrenzbare Typen mit einer gewissen Häufung in der qualitativen Stichprobe vertreten gewesen.

Die Einschränkungen der Coronapandemie werden von der Gen Z als besonders schwerwiegend erlebt: vom Ausbleiben essenzieller Lebensereignisse (Abiball, Auslandsjahr etc.) bis hin zum erschwerten oder verhinderten Einstieg in Ausbildung, Beruf oder Studium. Diese Erfahrung ist für die Gen Z besonders prägend und hat das Grundvertrauen in die Verlässlichkeit der bisher bekannten Lebensmodelle nachhaltig erschüttert.

„[Die ideale Versicherung] muss individuell sein und auf die jeweiligen Bedürfnisse eingehen, das Leben ist unplanbar.“ – (w, 19, München)

Image von Versicherungen und Versicherungsunternehmen

Die Beschäftigung mit Versicherungen wird von allen Befragten als unangenehm bis aversiv erlebt, da stets stark angstbesetze Themen mitbewegt werden, insbesondere die eigene Verletzlichkeit und Sterblichkeit. Die Auseinandersetzung mit zu versichernden Risiken und Bedrohungen wird in dieser Lebensphase des Aufbruchs als besonders belastend und konträr zum vorherrschenden Lebensgefühl erlebt.

Darüber hinaus sind bei der Gen Z weitere Barrieren gegenüber Versicherungen wirksam:

- Die Befragten erleben den Versicherungsmarkt übergreifend als intransparent, unübersichtlich und unglaubwürdig.

- Sie fühlen sich unzureichend ausgerüstet zur ‚richtigen‘ Wahl von Versicherungsunternehmen und Produkten, um Risiken und Vertragsbedingungen beurteilen zu können.

- Der negative Stereotyp von profitorientierten Versicherungsmakler*innen ist stark präsent und wirkt abschreckend.

- Einige der aktuellen Produkte wirken wenig attraktiv bis ungeeignet, die Anforderungen und Bedürfnisse der Gegenwart der jungen Menschen abzudecken, da sie von eher klassischen, linearen Lebensläufen auszugehen scheinen (z. B. Berufsunfähigkeit).

„Versicherungen müssen in meinem Tempo mitlaufen. Wenn ich Möbel kaufe, kann ich online die Hausrat dazu buchen.“ – (m, 24, Hamburg)

Den Vorbehalten und Vermeidungstendenzen steht allerdings auch eine starke Sehnsucht nach Absicherung und Schutz gegenüber. Aktuell nutzen die Befragten verschiedene Strategien zur Auflösung der erlebten Diskrepanz zwischen den persönlichen Absicherungsbedürfnissen und der Skepsis gegenüber Versicherungsunternehmen, die teilweise parallel verfolgt werden und ineinandergreifen.

- Austausch mit Freunden, Eltern, Geschwistern, Arbeitskolleg*innen:

Hierbei findet häufig eine generelle Einordnung und erste Auseinandersetzung mit dem Thema Versicherung statt: Was brauche ich eigentlich? Wie und wo informiere ich mich am besten? An wen wende ich mich ggf.?

- Autarke Informationssuche im Internet:

Immer wieder erwähnt werden hier Google, Check24, Apps wie bspw. Clark, YouTube, Blogs/Influencer*innen (z. B. femance, madame moneypenny). Genutzt wird dieser Weg v. a. von den autonomen Finanzmanager*innen, fokussierten Etappenspieler*innen und flexiblen Lebensartist*innen, tendenziell bei weniger komplexen Produkten wie Sachversicherungen, z. T. aber auch bei Fragen rund um Geldanlage und Altersvorsorge.

- Aufklärung und Abschluss über klassische Versicherungsmakler*innen (Außendienst, Beratungsbüro):

Der Kontakt kommt dabei häufig über persönliche Empfehlungen, über die Eltern (z. B. Freund*innen der Familie) oder die eigenen Berufskolleg*innen zustande. Dies ist v. a. bei geradlinigen Absichernden der Fall, aber auch bei autonomen Finanzmanager*innen und fokussierten Etappenspieler*innen, und wenn es um komplexe erklärungsbedürftige und individuell anzupassende Produkte geht.

Erwartungen der Generation Z an Versicherungen

Die Gen Z wünscht sich für die Zukunft ein neues Selbstverständnis der Versicherungsunternehmen als Vertrauensinstanz, die allein zum Wohle der Versicherten berät und absichert.

Vier zentrale Faktoren der Vertrauensbildung sind dabei:

- Ansprache auf Augenhöhe

- transparente Rahmenbedingungen

- individuelle Lösungen

- Flexibilität

Hinsichtlich der konkreten Ausgestaltung von Produkten, Touchpoints und Beratung unterscheiden sich die Bedürfnisse der vier Typen:

- Die geradlinigen Absichernden werden noch am ehesten von den aktuellen Versicherungsangeboten und Kommunikationswegen bedient. Sie suchen in Makler*innen vertrauensvolle Guides, die ihnen Orientierung geben und sie an die Hand nehmen.

- Die anderen drei Typen fordern hingegen eine deutlich stärkere Transformation der Versicherungsunternehmen und ‑produkte:

- Sie suchen nach Verbündeten im Einsatz gegen die globalen Herausforderungen (Klimawandel etc.) und wünschen sich von Versicherungsunternehmen, dass gemeinsame Ziele, Werte und Haltungen sichtbar werden.

- Die Versicherungsprodukte sollten flexibel sein und stärker auf die verschiedenen Anforderungen und Bedürfnisse im Laufe eines Lebens eingehen können.

- Hochwertige Betreuung von Kund*innen in Form von guter Erreichbarkeit und schnellen, unbürokratischen Kommunikationswegen (via App, Chat, Video‑Call etc.) wird erwartet.

Fazit

Letztlich müssen Versicherungsunternehmen in den Augen der Generation Z ihre Glaubwürdigkeit, Attraktivität und Relevanz steigern. Insbesondere vier zentrale Ansatzpunkte sind dabei hervorzuheben:

- Individualität und Flexibilität wird eine hohe Bedeutung beigemessen, da sie die Realität unserer Gegenwart maßgeblich prägen. Kurze Kommunikationswege und die Möglichkeit von flexiblen, bedürfnisorientierten Produktanpassungen an die sich verändernden Lebensumstände sind für die Gen Z sehr wichtig.

- Die Gen Z sucht in Unternehmen vertrauenswürdige Partner*innen auf Augenhöhe, die transparent und werteorientiert handeln.

- Ein Teil der Gen Z wünscht sich darüber hinaus eine gemeinsame Vision und Anstrengung zur Lösung globaler Probleme.

- In der Kommunikation werden zeitgemäße Bildwelten und Ansprache erwartet (z. B. diverser, weniger distanziert-förmlich), ohne den seriösen Rahmen des Versicherungskontextes zu verlassen (z. B. aufgesetzt jugendlich). Besondere Herausforderung ist dabei die Balance aus Abmilderung der Schwere (Schicksalsschläge etc.) und ausreichender Seriosität und Glaubwürdigkeit.

Insgesamt erwartet die Gen Z eine Entwicklung des Selbstverständnisses der Versicherungsunternehmen in Richtung Begleitung und Unterstützung im Umgang mit den Herausforderungen des Lebens – den individuellen wie den globalen.

Jenseits der individuellen Ansprache können Versicherungsunternehmen mit übergreifenden Themen und Projekten in Erscheinung treten und auf sich aufmerksam machen. Anhand von Projekten, Initiativen und selbst auferlegten Maßstäben (z. B. Fokus auf nachhaltige Investments) werden Werte und Haltung konkret nachvollziehbar und erlebbar.

Besonders schätzt die Generation Z Touchpoints, bei denen sie aktiv eingebunden werden und ein Mehrwert erkennbar ist, wie dies z. B. bei der App Clark der Fall ist. Hier allerdings ist vielen der Befragten nicht klar, dass es sich um ein Versicherungsmaklerunternehmen handelt. Direkte Werbebotschaften in Social Media werden von der Gen Z schnell erkannt; werden die Nutzer*innen miteinbezogen, so steigt die Relevanz. Häufig werden auf YouTube Tutorials, Blogs oder Vlogs verfolgt. Bei Versicherungsthemen bieten sich Influencer*innen-Autoritäten an, die sich besonders um Aufklärung und Information bemühen und dabei anständig, aufrecht, rechtschaffen wirken wie z. B. Le Floid oder Mirko Drotschmann (MrWissen2 go).

Abschließend soll noch einmal betont werden, dass die Studie ausschließlich in Deutschland durchgeführt wurde. Selbst wenn einzelne Aspekte der Studienergebnisse sehr wahrscheinlich auch in anderen Ländern beobachtet werden können, ist der kulturelle und sozioökonomische Kontext von entscheidender Bedeutung für die jeweiligen Lebenswirklichkeiten der Gen Z.

Hans‑Joachim Karopka, Jahrgang 1962, ist Diplom-Psychologe und Managing Partner beim rheingold institut. Er beschäftigt sich als Marktforscher seit über 30 Jahren mit dem Verbraucher*innen- und Wähler*innenverhalten und berät v. a. Unternehmen aus den Bereichen Finanzdienstleistungen, Energiewirtschaft und Fast Moving Consumer Goods.