Die Bedeutung der Betriebsunterbrechungsversicherung nimmt in unserer modernen, arbeitsteiligen und globalisierten Welt zu und wird von vielen Experten mittlerweile als mindestens so wichtig für ein Unternehmen angesehen wie die Sachversicherung.

Gemäß einer Schadenstudie1 sind die Kosten eines Betriebsunterbrechungsschadens oft deutlich höher als die für den Sachschaden: Der durchschnittliche Sach-Betriebsunterbrechungsschaden liegt mittlerweile bei einer Größenordnung von mehr als EUR 3,1 Mio. und damit mehr als ein Drittel über dem durchschnittlichen Sachschaden (EUR 2,2 Mio.). Betriebsunterbrechungsschäden nehmen schneller zu und sind deutlich volatiler als Sachschäden, da beispielsweise bei einer Betriebsunterbrechung die Kunden eines Unternehmens schneller nach alternativen Belieferungsmöglichkeiten suchen und in der Regel nach der Wiederherstellung des geschädigten Betriebs nicht mehr zum ursprünglichen Lieferanten zurückkehren.

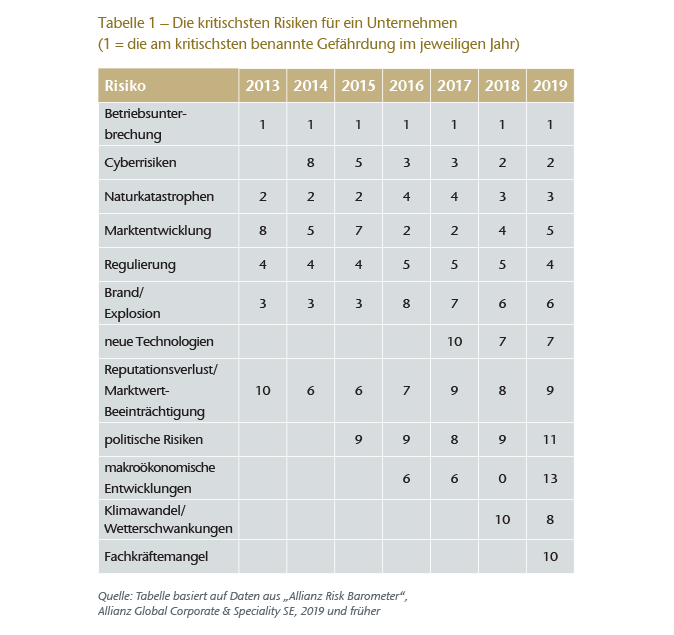

Eine weitere Studie dieses Versicherers ergibt, dass die Betriebsunterbrechung seit Jahren von befragten Unternehmen als die problematischste Gefahr für ihr Unternehmen eingeschätzt wird (s. Tabelle 1).

Auch der alle zwei Jahre von Aon durchgeführte Global Risk Management Survey,2 bei dem Unternehmensmanager weltweit zur aktuellen Risikosituation gefragt werden, zeichnet ein ähnliches Bild (s. Tabelle 2). So wurden auch für das Jahr 2019 im Vergleich zu 2017 ein Anstieg bei den Betriebsunterbrechungsschäden vermeldet.

Insgesamt ist festzuhalten, dass die Betriebsunterbrechung seit 2007 regelmäßig in den Top-10-Risiken zu verzeichnen ist.

Durch die weitreichende Globalisierung der Produktions- und Handelsströme, der Wertschöpfungsstufen sowie makro- und sozioökonomische Trends haben Betriebsunterbrechungsschäden immer weitreichendere Folgen. Aufgrund des Abbaus von Redundanzen sowie fehlender Alternativen im Schadenfall durch die zunehmende Spezialisierung der Unternehmen haben sich die möglichen Schadenursachen deutlich vermehrt, d. h., nicht nur die beobachtete Schadenhöhe steigt an, sondern auch die möglichen Ursachen für eine Betriebsunterbrechung. Sie reichen von traditionellen Risiken wie Feuer, Maschinenbruch, Naturgefahren oder Unterbrechungen der Lieferkette bis hin zu neuen Auslösern durch die fortschreitende Digitalisierung. Letztere verursachen oft typischerweise keine Sachschäden, sorgen aber für hohe finanzielle Verluste. Hinzu kommen zunehmende Veränderungen des Exposures durch neue ökonomische/betriebswirtschaftliche Lehren, z. B. Kundenverhalten, Veränderung der Geschäftsmodelle, Zentralisierung, Outsourcing, Patentierung, Spezialisierung, Produktionsprozesse, Infrastruktur in „Industrieparks“, Transportwege, Wechselkursschwankungen, Insolvenzen von Unternehmen in der Lieferkette.

Insgesamt lässt sich festhalten, dass sich die Betriebsunterbrechungsversicherung im gewerblichen und industriellen Geschäft von einer früher eher stiefmütterlichen Deckung zu einer notwendigen Standarddeckung entwickelt hat.

Für einen Versicherer ist es daher notwendig, künftig das Betriebsunterbrechungsexposure unabhängig vom Sachschadenrisiko zu betrachten und einzuschätzen. Damit gewinnt die Betriebsunterbrechung im Vergleich zu früher ein deutlich größeres Gewicht bei Underwriting-Entscheidungen.

Nachdem der Verfasser im letzten Jahr in einem Artikel die Betriebsunterbrechung und ihre mögliche zukünftige Entwicklung thematisiert hat,3 liegt der Fokus dieses Beitrags auf der Betrachtung und Diskussion der Betriebsunterbrechungskomponenten, die unseres Erachtens für eine Underwriting-Entscheidung, z. B. im Hinblick auf Kapazität, Prämie, Rückversicherungsplatzierung, von Bedeutung sein können.

Notwendige Informationen

Nach wie vor wird bei vielen Betriebsbesichtigungen das Betriebsunterbrechungsrisiko im Vergleich zum Sachschadenrisiko oft nur beiläufig beleuchtet. Häufig sind die Fragen zur Betriebsunterbrechung pauschal und lassen keine detaillierte Bewertung der möglichen Betriebsunterbrechungsfolgen nach einem versicherten Sachschaden zu.

Um eine sachgerechte Underwriting-Entscheidung treffen zu können, die auch die Belange der Betriebsunterbrechungsversicherung berücksichtigt, sind nicht nur auf die bei einer Betriebsbesichtigung aufgenommen Fakten, sondern auch weitergehende Überlegungen und Informationen notwendig, beispielsweise zum zugrunde liegenden Versicherungsvertrag, zur spezifischen Situation des zu versichernden Unternehmens sowie zu seiner Produktionsorganisation und finanziellen Situation.

Im Folgenden sind Kriterien aufgelistet, die eine Risikobewertung für eine Betriebsunterbrechungsversicherung ermöglichen. Wir weisen allerdings darauf hin, dass diese Liste trotz ihres beträchtlichen Umfangs nicht abschließend sein kann. Je nach der jeweiligen Sachlage spielen unterschiedliche Aspekte eine Rolle.

Generelle Informationen

Für eine generelle Einschätzung ergeben sich insbesondere drei Betrachtungsfelder:

- Deckungsumfang der Betriebsunterbrechungsversicherung,

- mögliche Wechselwirkungsschäden sowie

- mögliche Rückwirkungsschäden.

Um sie zu erfassen, empfiehlt es sich, die nachfolgenden Themenfelder zu betrachten:

- Eigentumsverhältnisse, z. B. am Grundstück, Gebäude, an der Einrichtung, an Vorräten

- Geschäftsbereiche des Versicherungsnehmers, z. B. Handel, Produktion, Dienstleistung, sowie mögliche Abhängigkeiten zwischen diesen Geschäftsbereichen

- Rohertrag pro Geschäftsfeld

- finanzielle Situation des Versicherungsnehmers (VN), z. B. Eigenkapital-/Fremdkapitalanteil, Liquidität, notwendige Kosten für Tilgung und Zinsen

- Marktstellung, Präsenz und Entwicklungsaussichten des zu versichernden Unternehmens (in der Vergangenheit/aktuell/in der Zukunft in Bezug auf Umsatz, Ertrag, Markt)

- notwendige Zertifizierungen, Lizenzen, Genehmigungen etc.

- Organisationsstruktur des Betriebs, u. a. Entscheidungs-/Produktions- und Vertriebsstruktur, u. a. auch Abhängigkeiten der verschiedenen Betriebsbereiche und deren Bedeutung für die Erstellung der Betriebsleistung (Wechselwirkungen zwischen Betrieben/Betriebsbereichen des Unternehmens)

- Abnehmer-/Kundenstruktur des Unternehmens, u. a. Anteil der wichtigsten Abnehmer/Kunden inklusive alternative Lösungen (zur Einschätzung potenzieller Auswirkungsschäden)

- Lieferantenstruktur des VN, u. a. Angabe des Anteils der wichtigsten Lieferanten inklusive möglicher Alternativen (zur Einschätzung möglicher Rückwirkungsschäden)

- Abhängigkeit des Betriebs vom Import/Export von Waren/Dienstleistungen und inwieweit ggf. saisonale Abhängigkeiten bestehen

- Häufigkeit firmeninterner Audits und Controlling-Mechanismen zur Überprüfung, Kontrolle und Bewertung der (wichtigsten) Zulieferer und Abnehmer

- Bereitschaft des Versicherungsnehmers, Risikoverbesserungen umzusetzen

- vorhandenes Brandschutzkonzept sowie weitere vorbeugende und abwehrende Maßnahmen zum Schutz vor den im Versicherungsvertrag versicherten Gefahren

- Schadenhistorie

Informationen zum zugrunde liegenden Versicherungsvertrag

- Basis des vorliegenden Betriebsunterbrechungsversicherungsvertrags, z. B. Standardpolice des Versicherers oder Maklerform

- Art der Police (z. B. benannte Gefahren, Allgefahrenpolice)

- gedeckte Gefahren

- vereinbarte Ausschlüsse

- Betriebsunterbrechungsentschädigung vereinbart auf Basis von „Gross Earnings“, „Gross Profits“, „Gross Revenue“, Mietverlustversicherung und Mehrkostenversicherung

- vereinbarte Betriebsunterbrechungsversicherungssumme (ist die gemeldete/vereinbarte Versicherungssumme plausibel und realistisch?)

- Entwicklung der Versicherungssumme in den letzten Jahren

- vereinbarte Haftzeit (entspricht die gemeldete/versicherte Versicherungssumme der Haftzeit? Ist die vereinbarte Haftzeit ausreichend oder eher eng bemessen?)

- Höhe der vereinbarten Nachhaftung

- Art und Höhe der vereinbarten Selbstbehalte

- vereinbarte Höchstentschädigung bzw. Haftungsbeschränkungen

- Unterversicherungsregelung

- vereinbarte Erstrisikopositionen, z. B. Mehrkosten, Zugangsbeschränkungen, behördliche Wiederaufbaubeschränkungen, Geldbußen/Strafen, Sachverständigenkosten

- Etwaige Sanktionsklauseln und weitere Ausschlüsse/Einschlüsse im Rahmen des Versicherungsvertrags (z. B. Krieg, Terrorismus etc.)

- Einschluss von Wechselwirkungsschäden

- Einschluss von Rück- und Auswirkungsschäden (benannt, unbenannt)

- Art und Umfang der Deckungsstrecke (z. B. Layerung, Angabe der Layerstrecken)

Informationen zum zu versichernden Betrieb

- Adresse sowie Standortinformationen des zu versicherten Betriebs (z. B. Unternehmen in der Nachbarschaft mit einem ggf. höheren Risikopotenzial, Erdbeben- und Hochwassergebiet, Bergbaugebiet, verkehrstechnische Infrastruktur)

- Geschäftsfelder, Betriebsarten und -abteilungen auf dem Betriebsgelände (Haupt-, Neben-, Hilfsbetriebe) und deren Abhängigkeiten untereinander

- Organisation des Betriebs (Ablauf-, Aufbau-, Arbeits-, Betriebs-, Verwaltungs-, IT- und Vertriebsorganisation)

- Anzahl der festangestellten Mitarbeiter v. Anteil der Mitarbeiter mit Werkverträgen

- Rohertrag des VN pro Geschäftsfeld (z. B. Handel, Produktion, Dienstleistung) bzw. Betriebsunterbrechungsversicherungssummen (notwendige Angabe des Stichtags ihrer Ermittlung und erwartete Entwicklung im Rahmen der versicherten Haftzeit)

- generelle Beschreibung potenzieller Betriebsunterbrechungsfolgeschäden nach einem möglichen versicherten Sachschaden (z. B. bezogen auf Fertigungsanlagen und -bereiche, Logistik, IT, der Infrastruktur sowie die zu erwartenden finanziellen Auswirkungen auf den Umsatz/Gewinn und den Marktanteil des Betriebs etc.)

- Anzahl der betrieblichen Schichten über das Jahr gesehen

- Auslastung des Betriebs im Laufe eines Jahres

- saisonale Schwankungen im Rahmen der einzelnen Produkt- und Geschäftsfelder

- Substituierungsmöglichkeiten der einzelnen Produkt-/Geschäftsfelder in der Folge einer Betriebsunterbrechung, z. B. Alternativproduktion, Verlagerung auf andere Betriebe, Lohnfertigung, vorhandene Lagervorräte

- bestehende „Bottleneck“-Bereiche, -Maschinen, -Anlagen inklusive kaufmännischer und technischer IT, Energie- und Telekommunikationseinrichtungen/-versorgung sowie Ausweichmöglichkeiten/Notfallpläne etc.

- Angabe der Lieferfristen/Wiederbeschaffungs- und Installationsfristen wichtiger Maschinen und Anlagen (Serienmaschinen v. Einzelanfertigungen v. Eigenbau)

- erforderliche Wiederaufbauzeiten zerstörter/beschädigter Gebäude einschließlich der Beschaffung dafür erforderlicher Genehmigungen sowie ggf. zu erwartender Wiederaufbaubeschränkungen durch behördliche Auflagen

- notwendige Zeit zur Wiedererlangung wichtiger Betriebsgenehmigungen/Lizenzen zur Wiederaufnahme der Produktion, z. B. bei Betriebsarten, für die eine behördliche Erlaubnis erforderlich ist, z. B. in Deutschland Betriebe, die dem Bundes-Immissionsschutzgesetz (BImSchG) unterliegen, Biotechnologiebetriebe, pharmazeutische Betriebe

- Schadengeneigtheit des Produktionsbetriebs, z. B. Produktionsorganisation „Just in Time“, automatisierte Produktion sowie der produzierten/gelagerten Waren, z. B. Feuer, Hitze, Rauch, Feuchtigkeit

- Aufbewahrung sowie regelmäßige Duplizierung wichtiger Geschäftsunterlagen und -daten und deren geschützte Auslagerung sowie notwendiger IT-Daten, Art der Sicherung, Rhythmus der Sicherung sowie Aufbewahrungsorte (im Betrieb, außerhalb, geschützt etc.)

- Bevorratung wichtiger Ersatzteile/Reserveanlagen

- Notfallplanung des Betriebs, z. B. Business Continuity Management (BCM), Risikomanagementprinzipien (regelmäßig aktualisiert und getestet)

- geschätzte Zeit bis zur „technischen Wiederherstellung“ sowie der vollständigen „kaufmännischen Wiederherstellung“ des Betriebs

Ergänzende Informationen für Betriebe mit mehreren Standorten

- Adresse der einzelnen versicherten Betriebe mit Angabe der jeweiligen Länder (sowie ggf. Geo-Codes)

- Naturgefahren-Exposure der einzelnen Standorte/Länder, z. B. Erdbeben, Sturm, Flut

- Betriebsunterbrechungssumme pro versichertem Standort, hilfsweise Angabe der einzelnen Geschäftsfelder in den jeweiligen Standorten mit Auflistung der hergestellten Produkte (z. B. Stückzahl, Tonnage, Meter) bzw. Anteile am Gesamtumsatz, konsolidierte Umsatzbetrachtung etc.

- Angabe und Beschreibung bestehender Wechselwirkungen zwischen den verschiedenen Standorten

- Angabe und Beschreibung etwaiger Substituierungsmöglichkeiten bei Ausfall eines Standorts/mögliche interne oder externe Ausweichmöglichkeiten, realistische Einschätzung eventueller Ausweichkapazitäten im Verhältnis zum bestehenden Umsatz

Liegen diese Informationen vor, ist ihre Bewertung sowie eine entsprechende Einschätzung der aktuellen Risikosituation hinsichtlich des möglichen Umfangs und der Komplexität eines Sachschadens sowie seiner möglichen Folgen, des zu erwartenden Ertragsausfalls und möglicher Mehrkosten sowie der Qualität vorhandener Schutzmaßnahmen möglich. Unter anderem gehört hierzu auch die Beschreibung und Festsetzung des Betriebsunterbrechungshöchstschadens (Betriebsunterbrechung-MFL). Dieser ist unabhängig vom Sachschaden und dessen Komplexbetrachtung, d. h., es ist nicht zwingend, dass der größte Sach-MFL auch den größten Betriebsunterbrechungsschaden verursacht. Insofern ist es notwendig, aus der Kombination der jeweils festgestellten Höchstschäden im Sach- und im Betriebsunterbrechungsbereich den kombinierten Sach- und Betriebsunterbrechungs-MFL zu bestimmen, inklusive der im Versicherungsvertrag vereinbarten Erstrisikopositionen. Ergänzend gehört hierzu auch ein Blick auf eventuell weitere bestehende Versicherungsverträge, die ggf. im Schadenfall miteinander kumulieren. Neben der Feststellung des klassischen Feuer-MFL sind entsprechende Höchstschadenbetrachtungen auch unter Berücksichtigung weiterer versicherter Gefahren im Versicherungsvertrag vorzunehmen; so kann beispielsweise der kombinierte Sach-/Betriebsunterbrechungs-Feuer-MFL geringer sein als der mögliche Höchstschaden aus einer Naturgefahr, wenn gleichzeitig mehrere Betriebe des Versicherungsnehmers durch dasselbe Schadenereignis betroffen werden.

Fazit

Das Betriebsunterbrechungsexposure von Unternehmen hat sich im Laufe der letzten Jahrzehnte deutlich geändert. Neben der Sachversicherung ist heute die Betriebsunterbrechungsversicherung eine notwendige Grunddeckung, denn Betriebsunterbrechungen können die Existenz eines Unternehmens bedrohen. Insofern ist es für einen Versicherer notwendig, im Rahmen des Underwriting eines angetragenen Risikos diesen Veränderungen Rechnung zu tragen. Dazu gehört, das Betriebsunterbrechungsrisiko nicht mehr als ein Anhängsel der Sachversicherung, sondern als eine eigenständige Risikoart zu sehen, die erhebliche Schäden sowohl für den Versicherungsnehmer als auch den Versicherer verursachen kann.

Es ist u. E. erforderlich, künftig das Betriebsunterbrechungsszenario unabhängig vom Sachschadenrisiko zu betrachten und einzuschätzen. Damit gewinnt die Betriebsunterbrechung ein deutlich größeres Gewicht bei Underwriting-Entscheidungen, z. B. im Hinblick auf Kapazität, Prämie und Rückversicherungsplatzierung.

Die Problematik der Zeichnung von Betriebsunterbrechungsrisiken ist vielschichtig. Gerne diskutieren wir dieses Thema mit Ihnen und sprechen über Ihre individuellen Bedürfnisse, um mit Ihnen ein für Sie passendes Konzept zur Sensibilisierung Ihrer Underwriter und Vertriebsmitarbeiter zu erarbeiten.