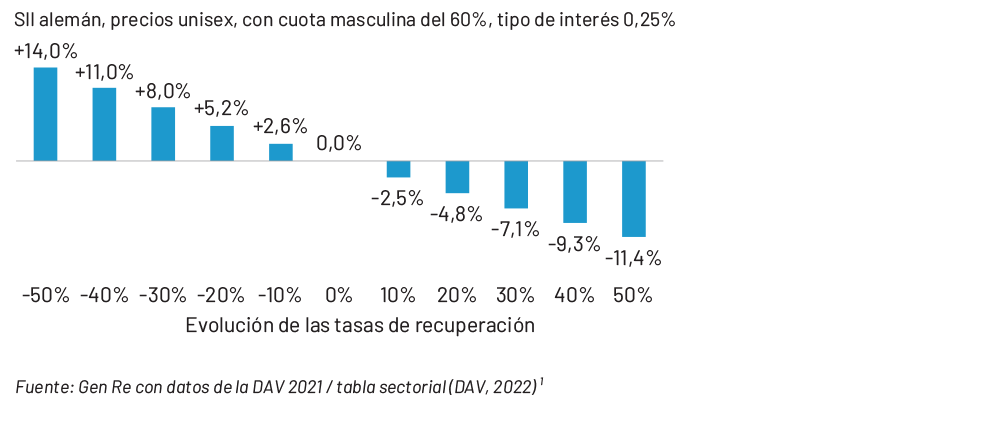

Un aumento permanente del 30 % en la recuperación, por ejemplo, podría reducir las primas en un 7 %, lo cual es significativo, especialmente en tiempos de márgenes menguantes. Por lo que respecta a las reservas de siniestros, estas serían un 9 % menores para las personas incapacitadas a la edad de 40 años.

Como es típico de un actuario, ya les he mareado con algunas cifras sobre el tema. Como gestor de siniestros, puede que se esté preguntando: ¿existe también un valor añadido de su trabajo, esto es, revisión de siniestros, que puedan ofrecer los actuarios? Me atrevo a decir que la respuesta es «sí»; por lo menos, si nosotros los actuarios estamos dispuestos a comprender mejor algunos de los retos de la gestión de los siniestros de PP.

Para los actuarios, esto significa que debemos comunicarnos con no actuarios: ¡puede sonar como un esfuerzo al principio, pero vale la pena! En Gen Re, los gestores de siniestros y los actuarios se han unido para abordar el tema de las revisiones de siniestros de SII alemán. Antes de examinar con mayor detenimiento los frutos de esta alianza, permítanme esbozar brevemente cómo es el típico producto de SII alemán.

PP a largo plazo sin periodo de carencia

El producto de PP alemán (Berufsunfähigkeitsversicherung) no tiene un periodo de carencia, es decir, los asegurados reciben apoyo económico desde el primer día de invalidez. Ahora bien, hay una condición crucial: deben aportarse pruebas médicas de la invalidez, y un médico debe certificar que se prevé que la invalidez dure como mínimo seis meses, lo cual deberá ser confirmado a su vez por el gestor de siniestros. Por lo tanto, pese a la ausencia de un periodo de carencia, sigue tratándose de un producto de invalidez a largo plazo. La mayoría de las pólizas se venden en el negocio individual y suelen cubrir la ocupación del propio asegurado, es decir, proporcionan protección económica si una persona ya no puede desempeñar las funciones ocupacionales para las que se ha formado.

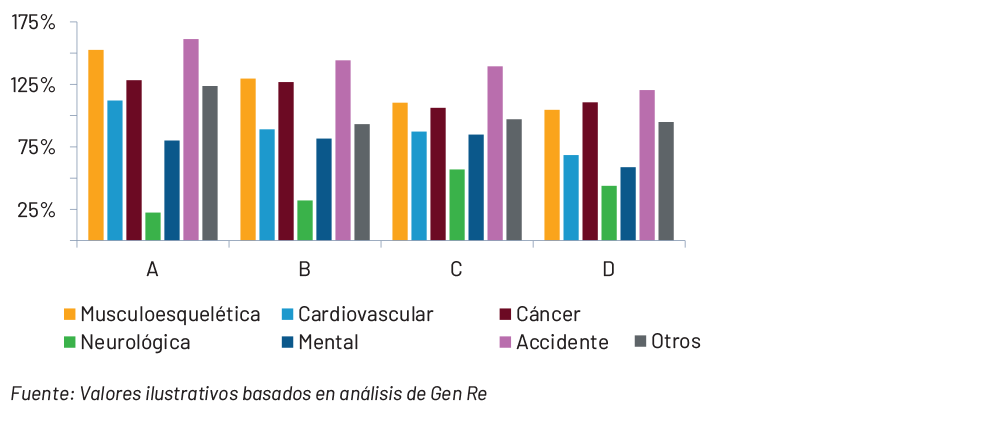

Tradicionalmente, se distinguían cuatro clases ocupacionales para las pólizas de PP: desde la clase A (riesgos muy bajos) —p. ej., trabajo de oficina sin exposición a riesgos— hasta la clase D (riesgos elevados) para, por ejemplo, trabajos manuales pesados. Se ha demostrado que la experiencia de reclamación depende en gran medida de la profesión, lo que aconseja una diferenciación más detallada. Hoy en día, las aseguradoras ofrecen 12 clases ocupacionales o incluso más.

La gestión de siniestros para este producto implica el examen de datos médicos y requiere considerar la profesión que la persona ejercía cuando estaba sana. En un contexto de crecimiento de las carteras de PP (lo cual es positivo en sí mismo), está aumentando la necesidad de gestores de siniestros cualificados. Encontrar el delicado equilibrio entre la evaluación de los siniestros iniciales y la gestión de los siniestros en curso constituye un reto en muchas organizaciones.

¿Cómo pueden los actuarios ayudar a la gestión de siniestros?

Tratar de automatizar por completo la gestión de siniestros de productos de seguros complejos no parece una buena idea. Probablemente causaría más problemas nuevos en lugar de resolver los antiguos. No obstante, nuestros datos actuariales pueden ayudar con la priorización en el proceso de revisión.

¿Qué quiero decir con esto? Las carteras de siniestros de PP pueden incluir miles de siniestros de invalidez activos. A fin de ayudar a los departamentos de siniestros en la asignación de sus capacidades, sería estupendo asignar a las siniestros activas alguna medida que indicara su idoneidad para la revisión. El objetivo es identificar aquellos casos con:

(a) Una alta probabilidad de recuperación

(b) Un elevado valor presente (restante) de las prestaciones

La parte (a) sugiere que deberíamos concentrar nuestros esfuerzos en casos con buenas probabilidades de éxito. Dicho de otro modo: no deberíamos dedicar demasiado tiempo a los siniestros que tengan una baja probabilidad de volver al trabajo. Al mismo tiempo, los casos deberían ser significativos económicamente. La suspensión de pagos a personas con sumas aseguradas mínimas libera muy pocas reservas. Esto es lo que se aborda mediante la parte (b).

Los gestores de siniestros experimentados tienen un buen olfato para determinar qué siniestros (a) y (b) son altas o bajas. Por otro lado, rara vez cuentan con una perspectiva global exhaustiva de toda la cartera de siniestros, lo que sería esencial para un proceso de revisión sistemático. Es aquí donde entran en escena los actuarios. En colaboración con los gestores de siniestros, hemos diseñado la herramienta 3D, las tres D que representan la gestión de siniestros de invalidez basada en datos («Data-Driven Disability»).

Por medio de análisis estadísticos, la herramienta 3D determina, basándose en las mejores estimaciones, (a) la probabilidad de recuperación dentro del plazo de un año, y (b) el valor presente restante de las prestaciones, esto es, la cantidad total prevista que aún se debe pagar. Ambos criterios —probabilidades de recuperación y valor presente de las prestaciones— se combinan en una «puntuación de prioridad» que va del 1 al 100. Cuanto más alta sea la puntuación de prioridad, más adecuada es una reclamación de PP para ser revisada: 1 indica un valor presente muy bajo y probabilidades (estadísticamente) bajas de recuperación; 100 indica un valor presente elevado y altas probabilidades de recuperación.

La herramienta ayuda al departamento de siniestros a la hora de asignar recursos. Si un departamento de siniestros tiene la capacidad de revisar, digamos, el 30 % de los casos activos, podría concentrarse en el 30 % con la puntuación de prioridad más alta, y no asignar recursos a casos con una puntuación particularmente baja. No obstante, son los propios gestores de siniestros quienes deben continuar llevando a cabo la reevaluación propiamente dicha de la reclamación.

Los datos detrás de la herramienta 3D

Puesto que nuestra meta es la evaluación más objetiva y sistematizada posible de una cartera de siniestros, necesitamos estadísticas fiables basadas en datos sólidos. Para ello utilizamos dos fuentes: la nueva tabla sectorial SII (DAV 2021 I)2 y los análisis de Gen Re a partir de nuestros repositorios de datos biométricos.

La nueva tabla sectorial para II entró en vigor en 2022, en sustitución de la antigua tabla de SII de 1997. La Asociación Actuarial Alemana (DAV) es la responsable de la derivación de esta nueva tabla. Se basa en los tres grandes repositorios de datos biométricos de Alemania, gestionados por Munich Re, Swiss Re y Gen Re, los cuales cubren conjuntamente el 85 % del mercado de SII: ¡una base de datos espléndida!

Además de las tasas de incidencia, que miden la probabilidad de quedar incapacitado, se incluyen las tasas de cancelación, de manera separada como tasas de recuperación y tasas de mortalidad de las personas incapacitadas. Necesitamos ambas cosas: las tasas de recuperación se incorporan a nuestra puntuación de prioridad directamente y a través del valor presente restante de las prestaciones; las tasas de mortalidad de las personas incapacitadas afectan únicamente al valor presente.

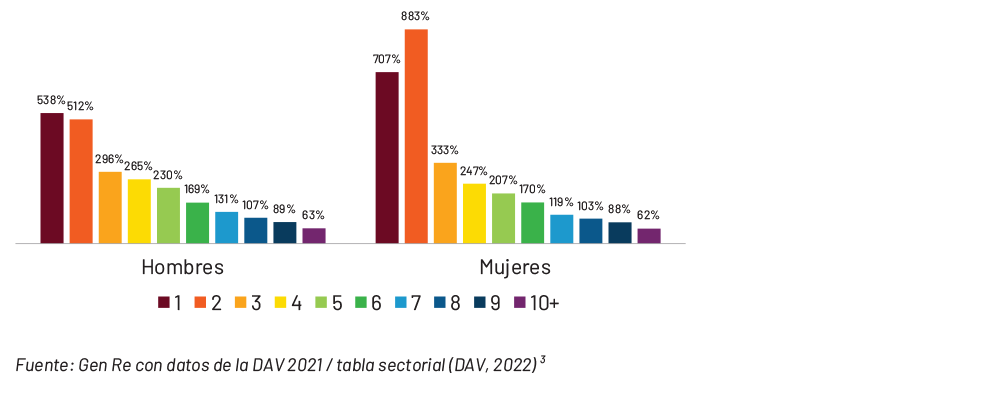

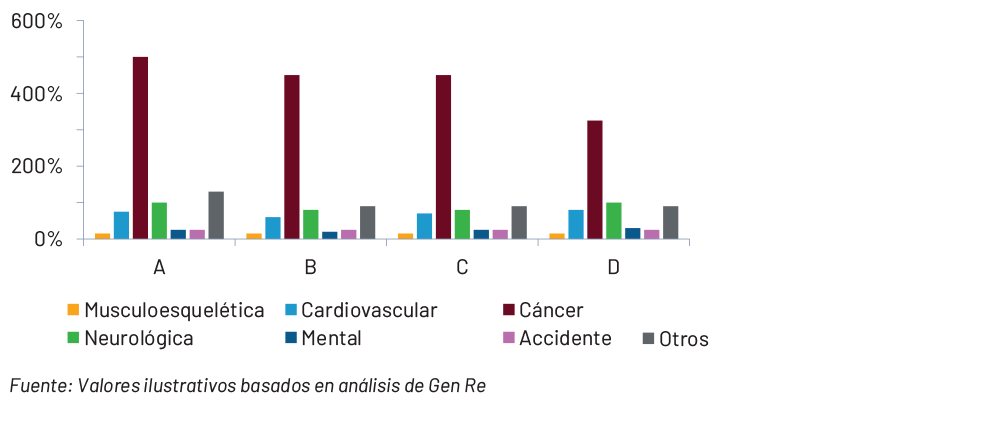

Esto nos proporciona una buena estimación de cómo las probabilidades de recuperación se ven influidas por tres factores: la edad, el sexo y los años de invalidez. Como se muestra en la figura 2, la probabilidad de recuperación para los hombres durante el primer año de invalidez es 5,4 veces más alta que durante los años de invalidez sexto y posteriores; para las mujeres es 7,1 veces más alta.

Figura 2 – Recuperación por año de invalidez en % de años de invalidez sexto y posteriores