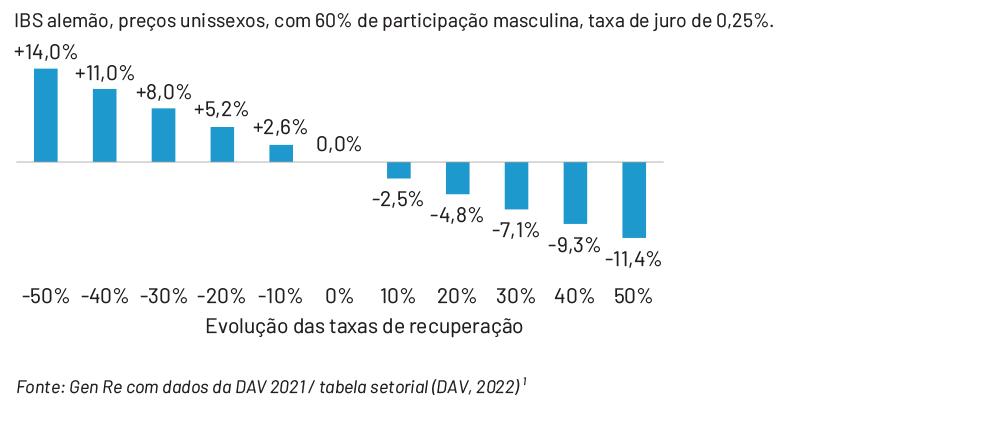

Um aumento permanente de 30% na recuperação, por exemplo, poderia reduzir os prémios em 7%, o que é significativo, especialmente em tempos de redução das margens. No que respeita às provisões para sinistros, estas seriam inferiores em 9% para as pessoas incapacitadas aos 40 anos.

Como é típico de um atuário, já o atordoei com alguns números sobre o assunto. Como gestor de sinistros, pode estar a perguntar‑se: existe também um valor acrescentado no seu trabalho, ou seja, a análise de sinistros, que os atuários podem oferecer? Atrevo‑me a dizer que a resposta é “sim”; pelo menos, se nós, atuários, estivermos dispostos a compreender melhor alguns dos desafios do tratamento de sinistros de IP.

Para os atuários, isto significa que temos de comunicar com os não atuários: pode parecer um esforço no início, mas vale a pena! Na Gen Re, os gestores de sinistros e os atuários uniram‑se para resolver a questão das revisões de sinistros do RSI alemão. Antes de analisar mais pormenorizadamente os frutos desta aliança, permitam‑me que faça uma breve descrição do aspeto típico do produto alemão de SRI.

IP de longa duração sem período de carência

O produto IP alemão (Berufsunfähigkeitsversicherung) não tem um período de carência, ou seja, os tomadores de seguros recebem apoio financeiro a partir do primeiro dia de incapacidade. No entanto, existe uma condição crucial: é necessário apresentar uma prova médica da incapacidade e um médico deve atestar que a incapacidade tem uma duração prevista de, pelo menos, seis meses, o que, por sua vez, deve ser confirmado pelo gestor de sinistros. Por conseguinte, apesar da ausência de um período de carência, não deixa de ser um produto de invalidez de longa duração. A maior parte das apólices são vendidas numa base individual e cobrem normalmente a atividade profissional do segurado, ou seja, proporcionam proteção financeira se uma pessoa deixar de poder desempenhar as funções profissionais para as quais foi formada.

Tradicionalmente, distinguiam‑se quatro classes profissionais para as apólices de seguro de responsabilidade civil: da classe A (riscos muito baixos) – por exemplo, trabalho de escritório sem exposição a riscos – à classe D (riscos elevados) para, por exemplo, trabalho manual pesado. Foi demonstrado que a experiência em matéria de sinistros depende em grande medida da atividade profissional, o que exige uma diferenciação mais pormenorizada. Atualmente, as seguradoras oferecem 12 ramos profissionais ou mesmo mais.

A gestão dos sinistros relativos a este produto implica a análise de dados médicos e exige que se tenha em conta a profissão que a pessoa exercia quando estava saudável. Num contexto de crescimento das carteiras de IP (o que é positivo em si mesmo), a necessidade de gestores de sinistros qualificados está a aumentar. Encontrar o equilíbrio delicado entre a avaliação dos pedidos de indemnização iniciais e a gestão dos pedidos de indemnização em curso é um desafio para muitas organizações.

Como é que os atuários podem ajudar a gestão de sinistros?

Tentar automatizar totalmente o tratamento dos sinistros de produtos de seguros complexos não parece ser uma boa ideia. Provavelmente, iria causar mais problemas novos em vez de resolver os antigos. No entanto, os nossos dados atuariais podem ajudar a definir as prioridades no processo de revisão.

O que é que quero dizer com isto? As carteiras de sinistros da IP podem incluir milhares de sinistros de invalidez ativos. Para ajudar os departamentos de sinistros na atribuição da sua capacidade, seria ótimo atribuir aos sinistros ativos alguma medida da sua adequação para análise. O objetivo é identificar os casos com:

(a) Uma elevada probabilidade de recuperação

(b) Um elevado valor atual (remanescente) dos benefícios

A parte (a) sugere que devemos concentrar os nossos esforços nos casos com boas hipóteses de êxito. Por outras palavras, não devemos despender demasiado tempo em pedidos que têm uma baixa probabilidade de regresso ao trabalho. Ao mesmo tempo, os casos devem ser economicamente significativos. A suspensão dos pagamentos a pessoas com montantes mínimos segurados liberta muito poucas reservas. Esta questão é abordada na alínea (b).

Os gestores de sinistros experientes têm um bom faro para determinar quais os sinistros (a) e (b) que são altos ou baixos. Por outro lado, raramente têm uma visão abrangente de toda a carteira de sinistros, o que seria essencial para um processo de revisão sistemática. É aqui que entram os atuários. Em colaboração com os gestores de sinistros, concebemos a ferramenta 3D, os três D’s que representam a gestão de sinistros de incapacidade orientada por dados.

Utilizando uma análise estatística, a ferramenta 3D determina, com base nas melhores estimativas, (a) a probabilidade de recuperação no prazo de um ano e (b) o valor atual remanescente dos benefícios, ou seja, o montante total esperado a pagar. Ambos os critérios – probabilidades de recuperação. Quanto mais elevada for a pontuação de prioridade, mais adequada é uma reivindicação de IP para análise: 1 indica um valor atual muito baixo e uma probabilidade (estatisticamente) baixa de recuperação; 100 indica um valor atual elevado e uma probabilidade elevada de recuperação.

A ferramenta auxilia o departamento de sinistros na afetação de recursos. Se um departamento de sinistros tiver capacidade para analisar, digamos, 30% dos casos ativos, pode concentrar‑se nos 30% com a pontuação de prioridade mais elevada e não atribuir recursos a casos com uma pontuação particularmente baixa. No entanto, são os próprios gestores de sinistros que devem continuar a efetuar a reavaliação efetiva do sinistro.

Os dados por detrás da ferramenta 3D

Como o nosso objetivo é a avaliação mais objetiva e sistematizada possível de uma carteira de sinistros, precisamos de estatísticas fiáveis baseadas em dados sólidos. Para tal, utilizamos duas fontes: a nova tabela setorial SII (DAV 2021 I)2 e as análises da Gen Re a partir dos nossos repositórios de dados biométricos.

A nova tabela setorial para a SII entrou em vigor em 2022, substituindo a antiga tabela SII de 1997. A Associação Atuarial Alemã (DAV) é responsável pela elaboração desta nova tabela. Esta baseia‑se nos três grandes repositórios de dados biométricos existentes na Alemanha, geridos pela Munich Re, Swiss Re e Gen Re, que cobrem 85% do mercado de SII: uma excelente base de dados!

Para além das taxas de incidência, que medem a probabilidade de ficar incapacitado, as taxas de anulação são incluídas separadamente como taxas de recuperação e taxas de mortalidade de pessoas com incapacidade. Precisamos de ambas: as taxas de recuperação são incorporadas na nossa pontuação de prioridade diretamente e através do valor atual remanescente das prestações; as taxas de mortalidade de pessoas incapacitadas afetam apenas o valor atual.

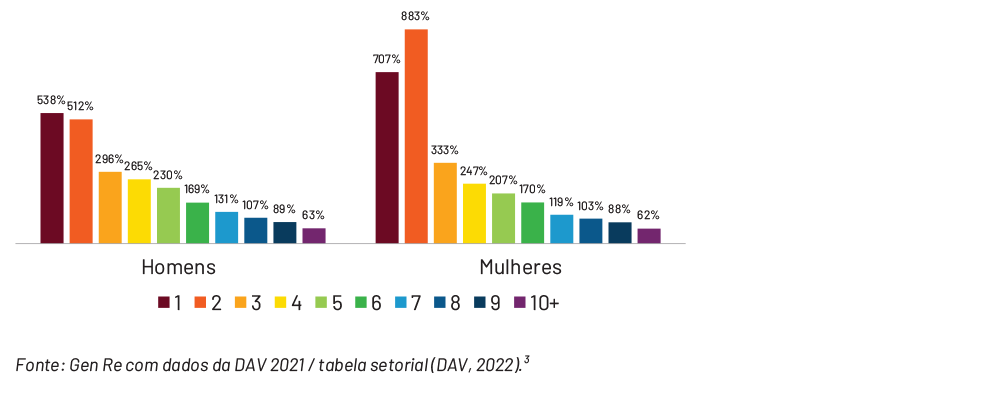

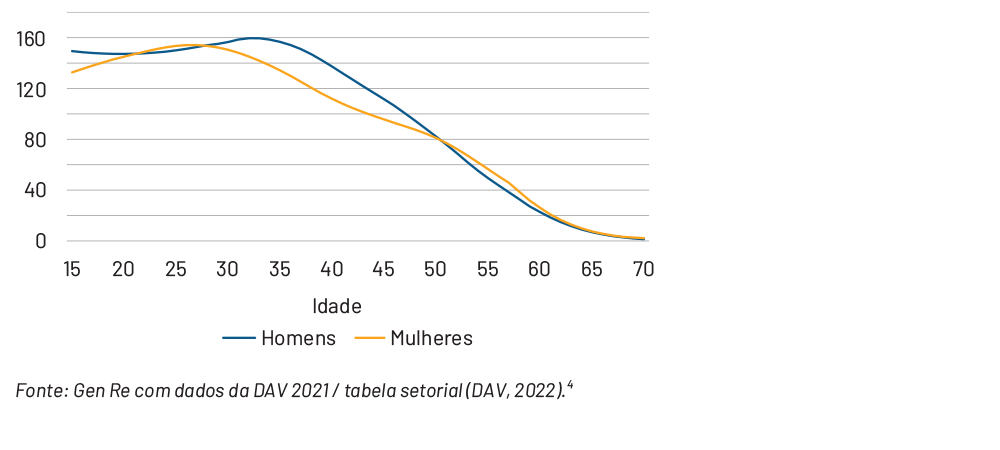

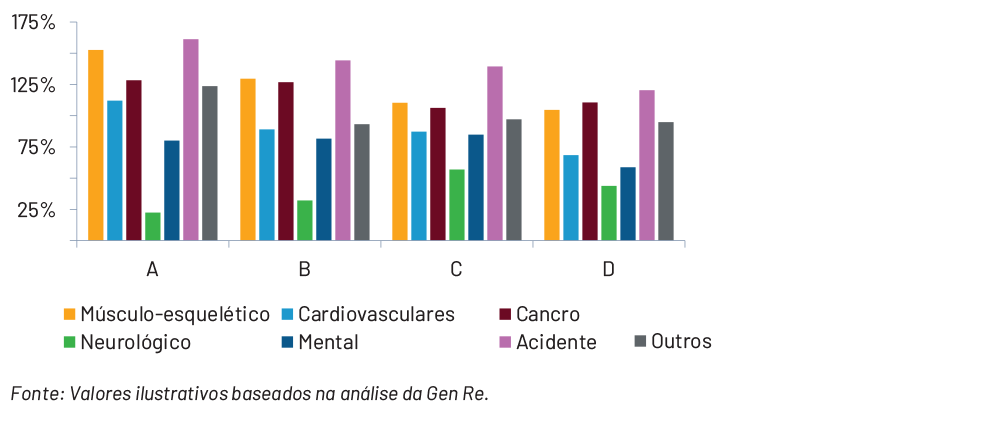

Isto dá‑nos uma boa estimativa de como as probabilidades de recuperação são influenciadas por três fatores: idade, sexo e anos de incapacidade. Como mostra a figura 2, a probabilidade de recuperação para os homens durante o primeiro ano de incapacidade é 5,4 vezes mais elevada do que durante o sexto ano e os anos seguintes de incapacidade; para as mulheres, é 7,1 vezes mais elevada.

Figura 2 – Recuperação por ano de incapacidade em % do sexto ano e dos anos seguintes de incapacidade