In Italien wurden Sammelklagen erstmals Ende 2007 in das italienische Rechtssystem eingeführt, traten aber erst nach einer ersten kleineren Reform im Juli 2009 (Verabschiedung des Gesetzes Nr. 23) in Kraft. Seither wurden nur sehr wenige Sammelklagen erhoben. Um die Anwendung auszuweiten, hat das italienische Parlament vor Kurzem mit dem Gesetz Nr. 31 eine umfassende Reform eingeführt. Damit soll die Erhebung von Sammelklagen erleichtert und ihr Anwendungsbereich erweitert werden. Das neue Gesetz gilt ausschließlich für Sachverhalte, die sich nach seinem Inkrafttreten im November 2020 ereignen.

Eine wesentliche Änderung bezieht sich auf die Klagebefugnis: Durch die Reform wird der Anwendungsbereich der geltenden Vorschriften dahingehend erheblich erweitert, dass jeder, der die Verletzung „individueller gleichgelagerter Rechte“ geltend macht (also nicht nur Verbraucher oder Verbraucherverbände), eine Sammelklage erheben kann.

Künftig können Sammelklagen gegen Unternehmen, Anbieter öffentlicher Dienstleistungen sowie öffentliche Einrichtungen, die Versorgungsleistungen erbringen, erhoben werden, um Schadensersatz für jede Art von Vertragsverletzung oder unerlaubter Handlung zu erlangen.

Die Kriterien für die Zulassung der Klage bleiben im Wesentlichen gleich.1 Dies wurde bereits von mehreren Verbraucherverbänden kritisiert, die diese Kriterien als Haupthindernis für den Erfolg von Sammelklagen in Italien ansehen.

Kontrovers diskutiert wird ferner der Zeitpunkt des Klagebeitritts der Sammelkläger. Die Reform verlängert diese Frist: Während das derzeit geltende Gesetz vorsieht, dass die letzte Möglichkeit für den Beitritt zum Verfahren der Zeitpunkt der Entscheidung über die Zulässigkeit der Klage ist, sieht das neue Gesetz vor, dass man auch nach der Entscheidung über die grundsätzliche Haftung, aber vor Festsetzung der Entschädigung der Sammelklage beitreten kann. Für Beklagte wird es daher künftig schwierig werden, die potenziellen Risiken durch Schadensersatzansprüche sowie deren Höhe einzuschätzen.

Angesichts der Tatsache, dass das neue Gesetz die Voraussetzungen für die Zulassung der Klage, die nach wie vor eine große Hürde darstellen, nicht ändert, ist es schwer vorherzusagen, ob die Reform tatsächlich zu einer Zunahme von Sammelklagen führen wird.

Ursprung der Sammelklagen in Italien

Die Einführung der Sammelklage in Italien ist bisher auf einige Probleme gestoßen. Nach zwei großen Finanzskandalen (Cirio2 und Parmalat3) wurde die Sammelklage zum Schutz der Verbraucher erstmals im Jahr 2004 im italienischen Parlament debattiert. Das Instrument der Sammelklage wurde durch Gesetz Nr. 244 vom 24. Dezember 2007 in das italienische Recht aufgenommen. Sie ist im italienischen Verbrauchergesetzbuch, Art. 140bis geregelt, das seinerseits 2009 durch Gesetz Nr. 23 im Juli 2009 leicht reformiert wurde.

Das bisherige Gesetz sieht vor, dass nur Verbraucher und eingetragene Verbraucherverbände berechtigt sind, eine Sammelklage einzuleiten. Die Aufhebung des Erfordernisses der Verbrauchereigenschaft stellt eine der größten Änderungen des neuen Gesetzes dar.

Das Instrument der Sammelklage hat bisher noch nicht häufig Anwendung gefunden: Von der Einführung bis heute wurden insgesamt weniger als 100 Sammelklagen eingereicht. Viele von ihnen wurden für unzulässig erklärt, nur vier endeten mit einem Urteil.

Erwähnenswert ist der Fall Voden Medical4: Nach acht Jahren Verhandlung erging ein Urteil, das einem einzigen Verbraucher, der sich der von Codacons (einem italienischen Verbraucherverband) eingeleiteten Sammelklage angeschlossen hatte, eine Entschädigung in Höhe von EUR 14,50 zusprach.

Im Jahr 2012 leitete Altroconsumo (ein weiterer bekannter italienischer Verbraucherverband) eine Sammelklage gegen Trenord, eine italienische Eisenbahngesellschaft, ein. Am 9. und 10. Dezember 2012 hatte eine Softwareänderung zu einem Stromausfall geführt, der zum Ausfall von Zügen, unklaren Angaben über Abfahrtszeiten und -gleise sowie überfüllten Zügen geführt hatte, woraufhin die Pendler psychische Schäden geltend machten. Im Jahr 2017 verurteilte das Berufungsgericht von Mailand Trenord zur Zahlung von EUR 100 an jeden Verbraucher, der sich der Klage angeschlossen hatte (insgesamt ca. 3.000 Personen). Im Mai 2019 hob der Oberste Gerichtshof das Urteil des Berufungsgerichts auf.5 Hauptgrund hierfür war, dass die erlittenen Schäden nicht ausreichend nachgewiesen werden konnten. Der Oberste Gerichtshof entschied, dass der Nachweis des von jedem Verbraucher erlittenen Schadens eine Mindestanforderung darstelle, die erfüllt sein muss, um eine Entschädigung für seelisches Leid zu erhalten. Ein behaupteter allgemeiner und nicht näher spezifizierter Zustand der Angst oder Unzufriedenheit sei hierfür nicht ausreichend.

Zusammenfassend lässt sich sagen, dass die (bisherige) italienische Sammelklage vor allem aufgrund von drei Faktoren kein großer Erfolg war: 1. im Gegensatz zum US-amerikanischen Schadensersatzsystem, das auch Strafschadensersatz vorsieht, ist das italienische System eher auf Wiedergutmachung ausgerichtet;6 2. das Verfahren ist sehr komplex; 3. die Kosten des Verfahrens sind hoch.

Nennenswerte Änderungen durch die Reform

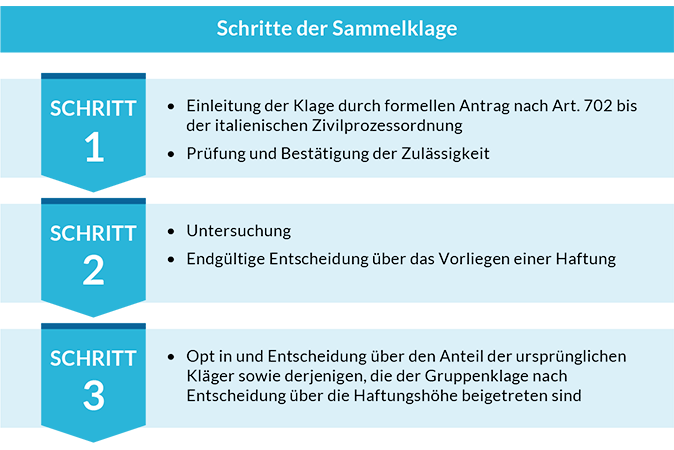

Verfahrensrechtlich wird die neue Sammelklage in Art. 702bis der italienischen Zivilprozessordnung geregelt. Das Verfahren erfolgt in drei Schritten: Im ersten Schritt wird die Zulässigkeit der Klage geprüft; im zweiten Schritt werden Sachverhalt und Haftung untersucht, er endet mit der Entscheidung über die Haftung; im letzten Schritt wird über die Höhe der Entschädigung zugunsten der ursprünglichen und später beitretenden Kläger entschieden.

Das Instrument der Sammelklage ist nicht mehr im Verbraucherschutzgesetz geregelt, die einschlägigen Bestimmungen befinden sich nun in Abschnitt VIII bis der Zivilprozessordnung und umfassen fünfzehn Artikel (Art. 840bis bis 840sexiesdecies).

Nunmehr kann auch ein einzelnes Mitglied der Gruppe eine Sammelklage erheben und nicht mehr nur (wie bisher) eine Verbrauchervereinigung.

Allerdings bleiben die Anspruchsvoraussetzungen im Wesentlichen gleich. Das Gesetz sieht vier Fälle der Unzulässigkeit einer Sammelklage vor:

- offensichtliche Unbegründetheit der Klage,

- Komplexität des Verfahrens,

- Interessenkonflikte zwischen Kläger und Beklagtem wegen nicht einheitlicher Sachverhalte,

- die Sammelkläger werden nicht angemessen vertreten.

Der Opt-in-Mechanismus, der einen ausdrücklichen Beitrittswillen und -akt erfordert, wird beibehalten.

Eine weitere Änderung des neuen Gesetzes besteht in der Einführung eines anwaltlichen Gruppenvertreters (Rappresentante Comune per gli aderenti), der vom Richter ernannt wird und für die Verteilung der Entschädigung unter den Mitgliedern der Gruppe verantwortlich ist.

Um die Anwälte zu animieren, eine Sammelklage zu erheben, schafft die Reform mit einer schadensersatzbasierten Honorarvereinbarung ein neues Instrument für die Abrechnung der Anwaltskosten. Zusätzlich zur normalen Gebühr erhält der Anwalt im Fall eines die Haftung bejahenden Urteils einen Betrag, der sich proportional nach der Gesamtzahl der Kläger richtet.

Wie bereits erwähnt, gilt die Reform ausschließlich für Sachverhalte ab Inkrafttreten des Gesetzes im November 2020.

Mögliche Auswirkungen der Reform auf den Versicherungsmarkt

Abgesehen von den verfahrensrechtlichen Änderungen, die das neue Gesetz mit sich bringt, könnte sich der erweiterte Ermessensspielraum bei der Beweisführung als Nachteil für die beklagten Unternehmen erweisen. Künftig trägt hauptsächlich das beklagte Unternehmen die Beweislast. Auf eine richterliche Offenlegungsanordnung hin müssen Informationen und Beweise, die als persönliche, gewerbliche, finanzielle oder brancheninterne Informationen angesehen werden und sich im Besitz des Unternehmens befinden, zur Verfügung gestellt werden (Art. 840quinquies, VII comma). Darüber hinaus kann der Richter sich auf Statistiken oder widerlegbare Vermutungen berufen, um die Haftung des Beklagten festzustellen.

Bei Nichtbefolgung der Offenlegungsanordnung droht dem Beklagten eine Geldbuße von bis zu EUR 100.000.

Ein weiterer Nachteil der Reform ist möglicherweise der Druck auf den Beklagten durch die sozialen Medien. Dies kann sich als eine Art „Bedrohung“ für Unternehmen auswirken, die, um einen Rechtsstreit zu vermeiden, zur Beilegung der Klage oder zu einem Vergleich „gedrängt“ werden.

Ausgehend von den obigen Überlegungen sollten Unternehmen und andere Beklagte Strategien entwickeln, um Klagen und deren negative Auswirkungen zu vermeiden.

Aus Sicht der Versicherer ist eine Überprüfung der Prämien für die am stärksten betroffenen Policen wie Produkthaftung, Cyberrisiken oder D&O denkbar. Während das neue Gesetz in den Sparten Produkthaftung und Cyber unmittelbare Auswirkungen haben könnte, sind die möglichen Folgen der Reform für die D&O-Deckung eher indirekt. Beispielsweise könnte das beklagte Unternehmen im Fall des Unterliegens im Innenverhältnis eine Regressklage gegen die für die Sammelklage verantwortlichen Direktoren/leitenden Angestellten erheben.

Angesichts der bisher geringen Anzahl von Sammelklagen gibt es derzeit keine Erfahrungen mit den Auswirkungen von Sammelklagen auf Versicherer. Obwohl nicht vorhersehbar ist, ob die Reform zu einer vermehrten Anwendung von Sammelklagen führen wird, wird der Versicherungsmarkt mit maßgeschneiderten Lösungen reagieren.

Erste Reaktionen auf die Reform

Die Reform löste sofort eine lebhafte Debatte unter den großen Wirtschaftsverbänden aus. So kritisierte beispielsweise der Verband der Aktiengesellschaften, Assonime, die Reform vor allem wegen der Fristverlängerung, die den Geschädigten eine längere Zeit zum Klagebeitritt einräumt. Der Verband ist der Ansicht, dass dies eine ernsthafte Bedrohung für die Beklagten darstellt, da für sie dadurch bis zum Ende des Verfahrens der tatsächliche Umfang der Sammelklage und die Höhe der Entschädigung nicht absehbar sind.

Auch Ania, der italienische Versicherungsverband, lehnt die Reform ab und hofft, dass sie frühestens im Januar 2021 in Kraft tritt.

Antonio Catricalà, ehemaliger Präsident der italienischen Wettbewerbsbehörde AGCM, äußerte Zweifel und Kritik am neuen Gesetz insbesondere im Zusammenhang mit den vielen Unsicherheiten und den begrenzten Möglichkeiten der Risikoeinschätzung. Seines Erachtens sind die Auswirkungen auf die Versicherungswirtschaft groß: Die Versicherungswirtschaft muss auf eine Erweiterung der Anwendbarkeit von Sammelklagen mit entsprechenden Lösungen reagieren.

Die Verbraucherverbände hingegen begrüßen erwartungsgemäß die Reform, insbesondere die Ausweitung des Anwendungsbereichs von Sammelklagen. Auf der anderen Seite reagierten mehrere Verbraucherverbände kritisch, da sich viele der Anspruchsvoraussetzungen nicht geändert haben. Wie bereits erwähnt, begrenzt dies nach Ansicht dieser Verbände die mit dem neuen Gesetz angestrebte Erweiterung.

Sammelklagen während der COVID-19-Pandemie

Wenn wir heute über Sammelklagen diskutieren, können wir den Pandemienotstand aufgrund von COVID-19, der den gesamten Globus betrifft, nicht ignorieren.

Ende April 2020 verkündete Codacons, ein italienischer Verbraucherverband, seine Absicht, gegen die chinesische Regierung wegen angeblicher Versäumnisse bei der Verhinderung der Ausbreitung von COVID-19 Klage zu erheben.7 Der Verband beauftragte eine US-amerikanische Kanzlei mit der Prüfung der Erfolgsaussichten einer solchen Klage. Mit der gleichen Intention startete Oneurope (ein weiterer Verbraucherverband) eine Multimedia-Plattform, um Verbrauchern die Möglichkeit zu geben, sich einer Sammelklage vor US-Gerichten gegen die chinesische Regierung anzuschließen.

Zurzeit sind sowohl die Prozessstrategie als auch der Umfang der Entschädigung dieser Klagen noch unklar. Auf jeden Fall scheint es angesichts der sehr unterschiedlichen Art der verletzten Rechte schwierig zu sein, die Anspruchsvoraussetzung der Gleichartigkeit zu erfüllen.

Da die Reform frühestens im November 2020 in Kraft tritt, unterliegen potenzielle, in Italien geführte Sammelklagen im Zusammenhang mit COVID-19 dem derzeit geltenden Recht.

Darüber hinaus gibt es zwei Aspekte, die die Anwendung dieses kollektiven Verfahrens einschränken könnten: 1. Die bestehenden Anspruchsvoraussetzungen, hier die Gleichartigkeit der Ansprüche, stellen auch für eine Sammelklage im Zusammenhang mit der COVID-19-Pandemie eines der Haupthindernisse dar. 2. Nach der ständigen Rechtsprechung des italienischen Obersten Gerichtshofs ist die Verhängung von Schadensersatz mit abschreckender Wirkung oder Strafschadensersatz nicht zulässig. Infolgedessen erscheint insbesondere in Bezug auf immaterielle Schäden, die individuelle Untersuchungen erfordern, der Erfolg einer Sammelklage wegen COVID-19-Schäden unwahrscheinlich.

Datum des Inkrafttretens, weitere Erweiterungen in Sicht?

In Anbetracht der Pandemie und mehrerer negativer Reaktionen gegenüber der Reform ist mit einer weiteren Verschiebung der Frist für das Inkrafttreten zu rechnen.

Zusammenfassend lässt sich sagen, dass die potenziellen Auswirkungen auf Unternehmen aufgrund der Unsicherheit bei der Risikobewertung nicht ignoriert werden können. Angesichts der Tatsache, dass das neue Gesetz die Anspruchsvoraussetzungen, die nach wie vor eine wichtige Hürde darstellen, nicht geändert hat, bleibt unklar, ob die Reform tatsächlich zu der angestrebten Zunahme von Sammelklagen führen wird.