Die traditionellen Produkte in der Sachversicherung geraten immer mehr unter Druck – nicht nur durch die Forderungen der Versicherungsnehmer nach innovativeren und gleichzeitig einfacheren Deckungsformen, sondern auch durch die Versicherer, die neue Möglichkeiten suchen, um die veränderte Erwartungshaltung der Versicherten zu bedienen, neuartige Risiken abzusichern sowie die eigene Profitabilität nachhaltig zu stabilisieren und zu optimieren.

Sieht man sich in der Versicherungslandschaft der Sachversicherung um, scheint sich ein besonderes Innovationsinteresse bei der Betriebsunterbrechungsversicherung (BU-Versicherung) zu ergeben. Einerseits sehen sich die Versicherungsnehmer aufgrund gesetzlicher, behördlicher und gesellschaftlicher Anforderungen häufiger Haftungsansprüchen ausgesetzt, die insbesondere die Bilanz und die finanzielle Ausstattung eines Unternehmens treffen und daher verstärkt nach einer Erweiterung des bestehenden Versicherungsschutzes auf finanzielle Schäden drängen. Andererseits möchten die Versicherer die einzelnen Geschäftsfelder erweitern und gleichzeitig ihre Profitabilität sichern, da ihr traditionelles Geschäft mit der klassischen Sach- und BU-Versicherung durch sinkende Nachfrage und geringere Gewinnmargen unter massivem Konkurrenzdruck steht.

Nach einer kurzen Bestandsaufnahme erläutert der vorliegende Artikel, welche Veränderungen im Bereich der Sachversicherung aktuell zu beobachten sind und was in Zukunft zu erwarten ist.

Die Sach-BU-Versicherung heute

Betriebsunterbrechungsversicherung ist eine Sammelbezeichnung für diejenigen Versicherungsarten der Sachversicherung, die Versicherungsschutz für Erlöseinbußen infolge einer Unterbrechung oder Beeinträchtigung im leistungswirtschaftlichen Bereich des versicherten Betriebs gewähren.

Dabei werden im Schadenfall in der Regel der entgangene Gewinn sowie die nicht erwirtschafteten fortlaufenden (fixen) Kosten während der sog. Haftzeit der abgeschlossenen Versicherungspolice ersetzt. Die entsprechende Haftzeit beginnt mit dem Eintritt des Sachschadens (nicht der Betriebsunterbrechung), dessen Folgen zu einer Betriebsunterbrechung im Unternehmen des Versicherten führen. Generell mitversichert sind dabei auch die Auswirkungen einer Betriebsunterbrechung innerhalb eines Unternehmens bzw. einer Unternehmensgruppe (Wechselwirkungsschäden).

Die Voraussetzungen für einen versicherten BU-Schaden sind:

- ein Sachschaden an dem in der Versicherungspolice benannten Versicherungsort,

- durch eine in der Versicherungspolice benannte Gefahr,

- an einem dem versicherten Betrieb dienenden versicherten Interesse (eine dem Betrieb dienende Sache), der sich in der Laufzeit des zum Schadenzeitpunkt bestehenden Sachversicherungsvertrags ereignet und

- gemäß den Bedingungen des Versicherungsvertrags nicht vertraglich ausgeschlossen ist.

Dabei gilt als BU-Schaden jede Beeinträchtigung eines Betriebsteils, die sich auf Gewinn und Kosten auswirkt.

Vereinfacht ausgedrückt: Der Ertragsausfallschaden setzt sich aus den fortlaufenden Kosten und dem Gewinn, den der Versicherte im versicherten Betrieb bis zu dem Zeitpunkt, zu dem ein Ertragsausfallschaden nicht mehr entsteht, längstens jedoch bis zum Ende der Haftzeit, infolge der Betriebsunterbrechung oder -beeinträchtigung nicht erwirtschaften konnte, zusammen.

Die BU-Versicherung findet man heute in verschiedenen Ausprägungen, z. B.:

- Gross-Profits-Deckung

Bei der Gross-Profits-Variante werden alle Kosten bis zur kaufmännischen Wiederherstellung des normalen Geschäftsbetriebs auf das Niveau unmittelbar vor dem Schaden ersetzt, u. a. der andauernde Umsatzverlust auch nach der technischen Wiederherstellung, längstens aber bis zum Ablauf der vereinbarten Haftzeit. - Gross-Earnings-Deckung

Bei der Gross-Earnings-Variante erstattet der Versicherer die Kosten nur bis zur Wiederherstellung der technischen Betriebsbereitschaft, es existiert damit keine vertraglich vereinbarte Haftzeit. - Mehrkostenversicherung

Im Rahmen der Mehrkostenversicherung werden die Kosten entschädigt, die nicht im normalen Betrieb des Versicherten anfallen, sondern erst im Fall eines versicherten Schadens aufgewendet werden müssen, um eine drohende Betriebsunterbrechung zu vermeiden oder deren Auswirkungen zu verringern. Dies können beispielsweise Mietkosten für neue Räumlichkeiten, Vertragsstrafen für die Nichterfüllung eines Vertrags oder Überstundenlöhne für notwendige Mehrarbeit sein. Diese Kosten werden ersetzt, soweit sie wirtschaftlich begründet sind, auch wenn sie sich während der Haftzeit nicht oder erst über die Haftzeit hinaus schadenmindernd auswirken.

Weitere Deckungsformen der BU-Versicherung sind:

- Mietverlustversicherung

Unterart der Ertragsausfallversicherung, die nur eine spezielle Art des Ertragsausfalls, nämlich den Mietverlust ersetzt. - Versicherung von Schäden durch den Ausfall von Versorgungsleistungen, z. B. Strom, Wasser, Erdgas, Kälte, Telekommunikation, Entsorgungsleistungen etc.

- Versicherung von Wechselwirkungsschäden (Sachschaden in anderen Betriebsabteilungen/-stellen).

- Versicherung von Rückwirkungsschäden (Sachschaden bei Kunden/Zulieferern).

- Versicherung des Ertragsausfalls durch Zugangsbehinderungen/behördliche Beschränkungen aufgrund eines Sachschadens durch eine versicherte Gefahr in der Nachbarschaft.

Derzeitige Bedrohungslage bei Versicherungsnehmern

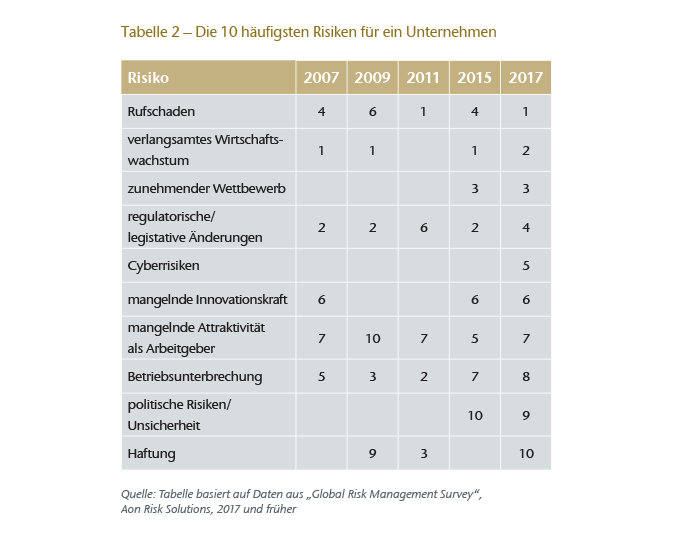

Jährlich werden weltweit Experten und Unternehmen befragt, welche Risiken sie als die kritischsten für ihr Unternehmen ansehen.1 Dabei wird seit dem Jahr 2013 die Betriebsunterbrechung als die problematischste Gefahr für ein Unternehmen genannt, wobei im Vergleich zum letzten Jahr das Risiko noch einmal höher eingeschätzt wird.

Die Anzahl der Ursachen für eine Betriebsunterbrechung steigt dabei von Jahr zu Jahr. Sie reichen von traditionellen Risiken wie Feuer, Naturgefahren oder Unterbrechungen der Lieferkette bis hin zu neuen Auslösern durch die fortschreitende Digitalisierung. Letztere verursachen typischerweise keine Sachschäden, sorgen aber für hohe finanzielle Verluste.

Im Detail werden als die Hauptauslöser für eine Betriebsunterbrechung folgende Gefahren genannt (Mehrfachnennungen waren möglich):

- Cybervorfälle

- Feuer, Explosion

- Naturkatastrophen

- Lieferantenausfall

- Maschinenbruch

Gemäß einer Schadenstudie aus dem Jahr 20152 sind die Kosten eines BU-Schadens oft deutlich höher als die für den Sachschaden: Der durchschnittliche Sach-BU-Schaden liegt mittlerweile bei einer Größenordnung von mehr als EUR 1,9 Mio. und damit mehr als ein Drittel über dem durchschnittlichen Sachschaden (EUR 1,4 Mio.).

Eine vergleichbare Risikoumfrage von 20143 ergibt ein ähnliches Bild: Auch dort ist die Betriebsunterbrechung unter den am häufigsten genannten Risiken für ein Unternehmen zu finden.

Insgesamt lässt sich festhalten, dass sich die BU-Versicherung im gewerblichen und industriellen Geschäft von einer früher eher „stiefmütterlichen Deckung“ zu einer notwendigen Standarddeckung entwickelt hat.

Durch die weitreichende Globalisierung der Produktions- und Handelsströme, der Wertschöpfungsstufen sowie makro- und sozioökonomische Trends haben BU-Schäden immer weitreichendere Folgen. Aufgrund des Abbaus von Redundanzen sowie fehlender Alternativen im Schadenfall durch die zunehmende Spezialisierung der Unternehmen haben sich die möglichen Schadenursachen deutlich vermehrt.

Statistische Auswertungen von eingetretenen Schäden4 lassen mittlerweile erkennen, dass der durchschnittliche BU-Schaden ca. 36 % höher ist als der durchschnittliche direkte Sachschaden. BU-Schäden nehmen schneller zu als Sachschäden und sie sind deutlich volatiler als Sachschäden, da beispielsweise bei einer Betriebsunterbrechung die Kunden eines Unternehmens schneller nach alternativen Belieferungsmöglichkeiten suchen und in der Regel auch nach der Wiederherstellung des geschädigten Betriebs nicht mehr zurückkehren.

Um diesem Bedrohungspotenzial entgegenzuwirken, fordert die Industrie verstärkt die Deckung bis heute unüblicher Gefahren in der Sach-BU-Versicherung, z. B. Non-Damage BI, d. h. den Ausgleich der durch ein Schadenereignis verursachten finanziellen Einbußen, auch wenn der zugrundeliegende Schaden nicht gedeckt ist.

Problemfelder der heutigen BU-Versicherung

Die BU-Versicherung in ihrer heutigen Form scheint mit den Veränderungen des Exposures durch neue ökonomische/betriebswirtschaftliche Lehren (z. B. Zentralisierung, Patentierung, Spezialisierung, Infrastruktur in Industrieparks) nicht mehr mitzuhalten, da für die Versicherten ständig neue Bedrohungsszenarien entstehen.

Typische Problemfelder der heutigen BU-Versicherung beginnen schon bei der Festsetzung der notwendigen Versicherungssumme und Haftzeit. Die Ermittlung der Versicherungssumme folgt dabei nicht den bestehenden betriebswirtschaftlichen Grundsätzen der Ertragsermittlung (z. B. IFRS), sondern berücksichtigt davon abweichende Kriterien (z. B. Definition des Betriebsgewinns), was zu irritierenden Ergebnissen in der Ermittlung der Versicherungssumme, der Schadensumme sowie des tatsächlich erlittenen finanziellen Schadens führen kann. Hinzu kommt, dass durch eine Veränderung der Geschäftsmodelle, z. B. Outsourcing, Globalisierung, neuartige Produktionsmethoden, und der zunehmend komplexeren Einschätzung daraus resultierender Folgen die Gefahr der Nichtberücksichtigung wesentlicher Schadenpotenziale steigt, sodass der tatsächliche Schaden für den Versicherungsnehmer sowie die betroffenen Versicherer größer als erwartet ist. Des Weiteren entstehen neuartige Gefahren als Schadenursachen, z. B. Betriebsunterbrechung durch Störung der Transportwege, Wechselkursschwankungen, Insolvenzen in der Lieferkette, Ausfall der Infrastruktur.

Wertet man Schadenerkenntnisse der Versicherer5 sowie unsere eigenen Erfahrungen aus, ergibt sich, dass heutige BU-Schäden im Vergleich zu früher deutlich kostenintensiver sind. Beispielhafte Ursachen bedingt durch die Globalisierung sind:

- die zunehmend komplexeren Lieferketten,

- die Effizienzsteigerungen durch den Abbau von Redundanzen bei gleichzeitiger stärkerer Spezialisierung,

- der Siegeszug von IT und Telekommunikation,

- die Vernetzung sowie die Deckung zusätzlicher Erlöspositionen von Betrieben, z. B. aus dem Emissionshandel6 oder dem Energieeinsparungsgesetz (EnEG)7.

Es gibt weiterhin Marktteilnehmer, die die Betriebsunterbrechung als Annex der Sachversicherung ansehen (u. a. bestimmt die Sachprämienberechnung die BU-Prämie, Bsp. Klein-Betriebsunterbrechungsversicherung [KBU] in Verbindung mit Sach-Inhaltsversicherung), insofern unterbleibt eine individuelle Risikoeinschätzung.

Daneben kristallisieren sich weitere Problemfelder heraus, die für eine Veränderung der heutigen Betrachtungsweise der BU-Versicherung sprechen. Einige Beispiele hierzu sind:

- Unterschiedliche Interpretation von Klauseln und Deckungsbestandteilen bei den Vertragsparteien, z. B. ist ein Heizkraftwerk in einem Industriepark eine dem jeweiligen Betrieb dienende Sache.

- Bei Saisonalität des Geschäfts können auch kleine Sachschäden zu enormen BU-Schäden führen, z. B. bei Textilherstellern zu Saisonbeginn.

- Steigende Komplexität der Geschäftsverflechtungen und -verpflichtungen des Versicherten erschweren es, den tatsächlichen BU-Schaden bei einem Teilschadenereignis einzuschätzen.

Hinweise für das Underwriting

Die vorstehenden Ausführungen zeigen meines Erachtens, dass die derzeitige Art der BU-Versicherung nicht mehr den Anforderungen einer globalen und arbeitsteiligen Welt genügt. Auch sind die im Wesentlichen von der Sachschaden-Sichtweise getriebene Risikoeinschätzung und das Underwriting im Bereich der traditionellen Sachversicherung zu hinterfragen.

Vielmehr erscheint es notwendig, zukünftig das BU-Szenario unabhängig vom Sachschadenrisiko zu betrachten und einzuschätzen. Damit gewinnt die Betriebsunterbrechung ein deutlich größeres Gewicht bei Underwriting-Entscheidungen, z. B. im Hinblick auf Kapazität, Prämie und Rückversicherungsplatzierung. Insbesondere sollten dabei die folgenden Fragen berücksichtigt werden:

- Welche besonderen BU-Risiken bestehen in einem Betrieb, und was sind deren mögliche Folgen/Auswirkungen?

- Welche präventiven Sicherheitsvorkehrungen hat der Versicherte zur Absicherung von BU-Exposures getroffen (BU-Analyse?)

- Besteht eine adäquate Korrelation zwischen aktuellem Umsatz und Gewinn, der prognostizierten Entwicklung des Unternehmens, der gemeldeten Versicherungssumme sowie der gewünschten Haftzeit?

- Welche Relevanz haben die gewünschten Erstrisikopositionen im Hinblick auf das aktuelle Schadenexposure?

Ausblick in die Zukunft

Meines Erachtens ist zu erwarten, dass – insbesondere mit der Veränderung von Produktions- und Verwaltungsprozessen und der einhergehenden Spezialisierung (Stichwort: Industrie 4.0) – sowohl Anzahl als auch Höhe der BU-Schäden weiter zunehmen werden und immer stärker das Gesamtexposure eines Risikos dominieren. Die steigende Vernetzung kann dazu führen, dass bei bestehenden BU-Versicherungen häufiger aus einem Schadenereignis ein größerer Kumulschaden wird.

Insofern könnte sich die BU-Sachversicherung von einer Sachschadendeckung zu einem Modell der Entschädigung von finanziellen Folgen aus unerwartet auftretenden Betriebsunterbrechungen weiterentwickeln. Schon heute wird beispielsweise von der deutschen Industrie und ihren Interessenvertretern zur Absicherung der Bilanz (sog. sachschadenunabhängige Ertragsausfalldeckung/Bilanzversicherung) die Deckung finanzieller Schäden ohne (vorheriges) Sachschadenereignis gefordert (sog. Non-Damage-BI).8 Solche Deckungen werden bereits von Versicherungsunternehmen angeboten, nach unseren Erkenntnissen bisher aber nur zögernd von Versicherungsnehmern nachgefragt.

Diese Entwicklung wird sich meines Erachtens nahezu zwangsläufig ergeben, denn das betriebliche Risikomanagement der Versicherten ist schon heute zunehmend darauf ausgerichtet, die finanzielle Situation eines Unternehmens zu sichern. Hierzu zählt insbesondere der Schutz

- der Vermögenswerte

- der Erträge/des Unternehmenserfolgs

- des Cashflow

- des Unternehmenswachstums

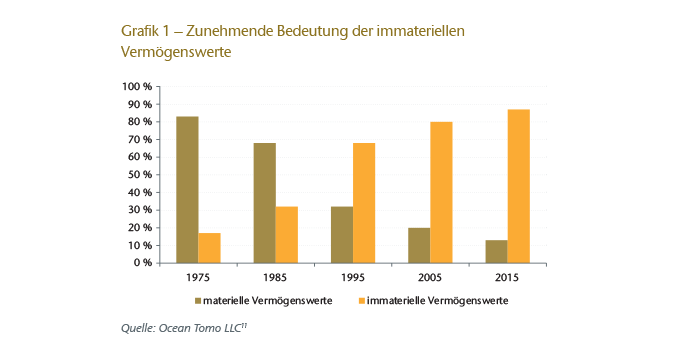

Neben den schon traditionell versicherten materiellen Werten (Sachsparte) und den Ansprüchen Dritter (Haftpflichtsparte) tritt dabei die Absicherung der immateriellen Werte mehr und mehr in den Vordergrund, wie man Grafik 1 entnehmen kann.

Früher bemaß sich der Unternehmenswert im Wesentlichen an den vorhandenen materiellen Gütern (Gebäude, Einrichtungen und Anlagen, Vorräte). Dies hat sich heute zugunsten der immateriellen Vermögenswerte verschoben – im Wesentlichen handelt es sich hier um intellektuelles Eigentum, Netzwerke, Plattformen, Daten, Kundenbeziehungen oder die Reputation des Unternehmens.

Die Veränderungen in den fünf weltweit größten Konzernen verdeutlichen den Wandel von den größten produzierenden Unternehmen hin zu den Technologie- und Serviceunternehmen, insbesondere befeuert durch die digitale Transformation.

Daher werden die umfassende Erhebung und Analyse von Daten sowie die Vernetzung aller Unternehmensteile mit den hergestellten Waren als zwingende Notwendigkeit für ein erfolgreiches Risikomanagement angesehen. Diese erlaubt eine detaillierte Risikoerfassung/-bewertung und gibt gezieltere Hinweise zur Risikoabsicherung. Damit kann der Versicherungsnehmer eine informierte Entscheidung treffen, welche Risiken selbst getragen werden können und welche auf Dritte, z. B. Versicherer oder den Finanzmarkt, transferiert werden sollen.

Jüngere BU-Schäden, die zunehmend durch nicht traditionelle Risikoexposures, z. B. Datendiebstahl, Kompromittierung der IT, ohne vorhergehenden Sachschaden verursacht werden, bestätigen diese Entwicklung.

- Betriebsunterbrechungen aufgrund nicht physischer Schäden,

- Cyberrisiken,

- Produktrückrufe,

- Ruf-/Markenschädigung sowie

- Risiken im Zusammenhang mit Wetterschäden, Energiepreisen, Wechselkursschwankungen, Volatilität bei Rohstoffpreisen, Agrarprodukten und Zinsveränderungen

werden zwangsläufig dazu führen, dass Unternehmen nach neuen Wegen zur Absicherung von Erträgen und Zahlungsströmen suchen werden.

Damit kann sich die Nachfrage nach Versicherungsprodukten in der Zukunft verändern, da die ökonomischen und die versicherten Schäden immer weiter auseinanderstreben; so sind z. B. bei Naturkatastrophen im besten Fall 30 % - 50 % der Schäden versichert, in Entwicklungsländern liegt der Prozentsatz deutlich niedriger.9 Unternehmen suchen verstärkt nach neuen Formen der Risikoabdeckung, denn auch der künftige rasche, teilweise disruptive Technologiewandel (autonome Systeme, künstliche Intelligenz [KI]) wird zu veränderten gesetzlichen, regulatorischen, sozialen und ethischen Anforderungen, Risiken und Haftungen für die Unternehmen führen.

Motivationen für den zukünftigen Einkauf einer Versicherung

Hauptmotivationen eines Unternehmens im Zusammenhang mit der Risikominderung und dem Transfer finanzieller Risiken waren und werden in Zukunft sein:

- Vermeidung finanzieller Engpässe im Zuge eines Schadenereignisses

- Stabilisierung der finanziellen Mittel, z. B. des Cashflows, um Produktions- und Investitionspläne zu schützen bzw. einen Ausgleich zur Begleichung eventueller Vertragsstrafen wegen die Nichterfüllung vertraglicher Pflichten zu erhalten

- steuerliche Gründe

Im Vordergrund wird also die Erhaltung der Unternehmensstabilität im Schadenfall durch Bereitstellung finanzieller Mittel stehen, um eine Gefährdung des Unternehmenserfolgs und in letzter Konsequenz die Existenz des betroffenen Unternehmens zu sichern.10

In Zukunft könnte die Versicherung als wirtschaftliche Alternative zur Risikofinanzierung zur Vorhaltung liquider Mittel oder einer Kapitalerhöhung angesehen werden, die je nach Sichtweise eines Unternehmens in verschiedenen Ausprägungen vorzufinden sein wird:

- Klassische Versicherungen (Feuer-/Maschinenversicherung, BU-Versicherung etc.)

- Integrierte Ertrags-/Kapitalschutz-Versicherungslösungen: Gesamtversicherung über Bereiche hinweg (Sach-/Haftpflicht, politische Risiken, finanzielle Risiken; u. a. single, dual Trigger)

- Parametrische Versicherungslösungen wie ILS (Insurance Linked Securities oder Cat Bonds)

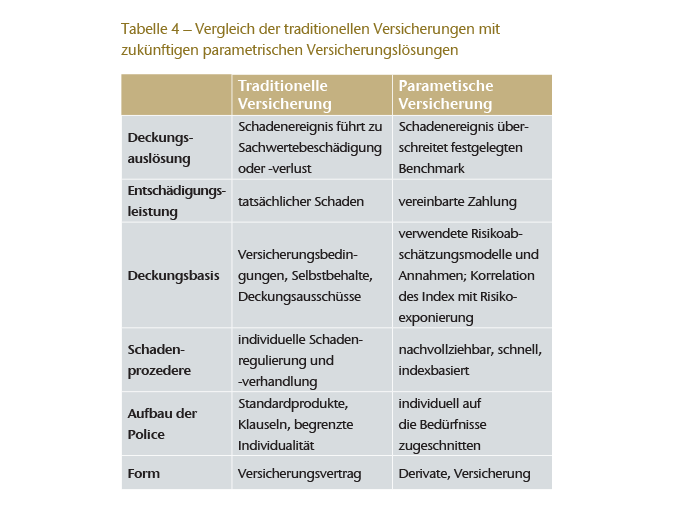

Gerade der parametrische Versicherungsschutz kann meines Erachtens zunehmend der Absicherung zusätzlich bestehender Deckungslücken dienen. Dabei wird der Versicherungsschutz auf der Basis von objektiven Sachverhalten bestimmt. Eine Auszahlung der Versicherungssumme erfolgt, sobald die im Vertrag festgelegten Voraussetzungen/Schwellen- oder Messwerte überschritten werden, z. B. definierte Stärke eines Erdbebens oder Überschreitung einer bestimmten Windgeschwindigkeit. Hierbei wird für die Parteien die Herausforderung bestehen, einen Zusammenhang zwischen der auslösenden Messgröße und der tatsächlichen Risikoexponierung des Versicherten herzustellen. Gelingt dies, werden sich weitergehende innovative Versicherungslösungen zum Schutz von Erträgen und Cashflow anstelle von Vermögenswerten und Bilanzen entwickeln. Ansätze dazu sieht man schon bei im Markt getesteten neuen Deckungskonzepten, z. B. Cyber-, Non-Damage-BI-, Supply-Chain-Deckungen.

Parametrische Versicherungslösungen können damit das Ergebnis einer konsequenten Erweiterung des Versicherungsschutzes von der anfänglichen Deckung reiner Sachschäden, ergänzt um Betriebsunterbrechung und Rückwirkungsschäden, hin zu Ertrags- und Cashflow-Schäden sein.

Erste Ansätze hierzu kann man beispielsweise schon in der Non-Damage-BI-Versicherung wie auch der Cyberversicherung erkennen. Je nach den vereinbarten Versicherungsbedingungen sind bei einem vordefinierten Schadenszenario auch ohne vorausgegangenen traditionellen Sachschaden am Eigentum des Versicherungsnehmers bzw. eines Dritten beispielsweise die daraus resultierenden finanziellen Folgen für das Unternehmen gedeckt. Dabei kann die Entschädigungsleistung entweder

- auf den tatsächlich erlittenen Verlust, ähnlich wie bei der konventionellen BU-Versicherung, oder

- die vereinbarte Entschädigungssumme, getriggert durch vorher definierte Messwertüberschreitungen oder andere Schwellenwerte, oder

- eine gestaffelte Entschädigungssumme, ausgelöst durch die Abfolge von zwei oder mehr objektiven Ereignissen sowie eventuell vordefinierte Intensitäten,

abgestellt sein.

Problematisch ist, dass bei beiden Deckungsformen erhebliche Unsicherheiten in Bezug auf die Frequenz als auch die Schwere von Verlusten bestehen und eine Korrelation des Gefahrenexposures zur jeweiligen Risikosituation durch eine permanente Änderung der Umgebungs- und damit der Gefährdungssituation schwierig festzustellen ist.

Mit beiden Beispielen ist eine enorme Kumulproblematik für den Versicherer/Rückversicherer verbunden, die sich mit den heutigen Methoden und Modellen nur sehr schwer quantifizieren und abschätzen lässt.

Mit der Einführung der künstlichen Intelligenz (KI) und einer fortschreitenden Automatisierung (z. B. Industrie 4.0, Blockchain) wird sich diese Problematik weiter verschärfen. Diese neuen Technologien können neue, heute noch unbekannte Risiken in sich bergen, die weitergehende Lösungen erfordern werden.

Herausforderungen für den Versicherer

Die traditionellen Kriterien der Versicherbarkeit sind definiert durch:

- Zufälligkeit – Zeit und Ort des versicherten Ereignisses müssen unvorhersehbar und das Eintreten des Ereignisses unabhängig vom Verhalten des Versicherten sein.

- Einschätzbarkeit – Häufigkeit und Schwere der versicherten Ereignisse müssen mit hinreichender Zuverlässigkeit einschätz- und quantifizierbar sein.

- Wirtschaftliche Tragfähigkeit – Aus Sicht des Versicherungskäufers muss die Prämie bezahlbar sein und das versicherte Risiko ausreichend reduzieren. Für den Versicherer muss die Prämie, einschließlich der entsprechenden Kapitalerträge, mindestens ausreichen, um die erwarteten Schadenforderungen und Schadenbearbeitungskosten sowie seine Verwaltungs- und Kapitalkosten abzudecken.

Meines Erachtens werden durch die neuen Herausforderungen die Grenzen der Versicherbarkeit zunehmend fließend. Sie werden durch neue Märkte, neue Risiken und innovative Risikotransferlösungen immer weiter ausgedehnt und sogar teilweise die Grenzen der Versicherbarkeit überschreiten.

Will man die Kriterien für die Versicherbarkeit erhalten und zielgerecht eine adäquate Kapazität zur Verfügung stellen, wird es notwendig werden,

- detailliertere und komplexere Risikomodelle zu entwickeln, z. B. durch eine umfassendere Auswertung bekannter Schäden, verbesserte Analyse der Daten, um entsprechende Wahrscheinlichkeiten für ein Schadenereignis und die zu erwartende Schadenschwere zu bestimmen,

- holistische Analysetools zu entwickeln, die eventuelle Kumule identifizieren, analysieren und kontrollieren, da manche Risiken alle Bereiche eines Unternehmens betreffen, z. B. Cyberrisiken, Non-Damage-BI-Risiken,

- weitere adäquate Preisfindungsinstrumente zu entwickeln, um die neuartigen Deckungskonzepte exposuregerecht tarifieren zu können sowie

- auf der Seite der Versicherungsnehmer ein systematisches präventives Risikomanagement in alle Geschäfts-, Verfahrens- sowie Verwaltungsprozesse zu implementieren, insbesondere zur Absicherung gegen Infrastrukturrisiken (z. B. Ausfall von Energie, Klimaänderungen, geopolitische Veränderungen etc.).

Fazit

Meines Erachtens wird es zu einem Wandel bei den heutigen traditionellen Versicherungslösungen in der Sachversicherung kommen, denn die Nachfrage nach Versicherungsprodukten wird sich vonseiten der Käufer in Zukunft massiv verändern.

Die Bedeutung der derzeitigen Versicherungsprodukte wird mit dem neuen Risikomanagementansatz der Unternehmen und ihrem Bedürfnis nach Absicherung festgestellter Risiken abnehmen, im gleichen Zug werden sich neue Deckungsformen entwickeln und nachgefragt werden.

Ziel der neuen Deckungsformen wird sein, die Bedrohungspotenziale für den Ertrag und den Cashflow zumindest finanziell auszugleichen und die Unternehmenssituation unabhängig vom Eintritt eines negativen Ereignisses zu stabilisieren. Diese neuen oder erweiterten Formen des Risikotransfers werden eine Risikomodellierung und Risikoübernahme auf der Grundlage statistisch relevanter verfügbarer Datenmengen notwendig machen. Bestehende Schadenszenario-Analysemodelle und -methoden werden sich weiterentwickeln, bzw. es wird der Entwicklung neuer Risikomodelle bedürfen, will man eine Versicherbarkeit solcher Risiken ermöglichen.