Das Thema Industrie 4.0 wird in der jüngeren Zeit auf vielen Konferenzen behandelt. Unterhält man sich mit Teilnehmern und Kollegen, stellt man schnell fest, dass jeder mit diesem Schlagwort etwas anderes assoziiert. Erschwerend kommt hinzu, dass der Begriff mittlerweile in nahezu jeder Branche als Synonym für eine digitalisierte, automatisierte und vernetzte Welt, auch bekannt unter dem Begriff Smart Factory, verwendet wird.

Im vorliegenden Artikel wird der Begriff Industrie 4.0 näher erläutert, anschließend werden seine Auswirkungen für die Sachversicherung beleuchtet.

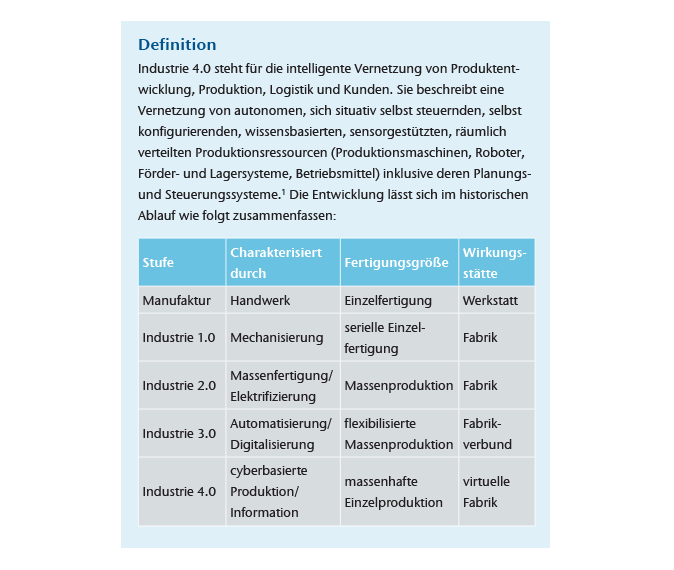

Industrie 4.0 ist eine neue Ebene der Organisation und Kontrolle über die gesamte Wertschöpfungskette eines Produkts von der Idee und dem Design bis hin zur flexiblen Produktion von individualisierten Produkten und der Lieferung an den Kunden. Kunden und Geschäftspartner sind direkt in die Prozesse involviert.

Der Begriff Industrie 4.0 ist das Synonym für eine Reihe von verfügbaren Automatisierungs-, Datenaustausch- und Fertigungstechnologien, um die Produktionsflexibilität und Effizienz/Rentabilität zu erhöhen und konzeptionell die Wertschöpfungskette in der industriellen Produktion und Fertigung voranzutreiben. Als Grundprinzip gilt dabei die intelligente Vernetzung von Maschinen, Werkstücken und Systemen sowie sämtlicher weiterer Geschäftsprozesse entlang der gesamten Wertschöpfungskette, in der sich alles selbstständig regelt und kontrolliert.

Die ultimative Vision von Industrie 4.0 ist es, eine intelligente Fabrik zu schaffen, in der alle Produktions- und Geschäftseinheiten, Maschinen sowie Geräte miteinander kommunizieren – und das möglichst ohne menschliches Zutun, wobei aber interne Mitarbeiter sowie externe Lieferanten mit eingebunden sind.

Nicht vergessen werden sollte, dass der Begriff Industrie 4.0 synonym für eine digitalisierte Produktion mit dem ultimativen Ziel von Produktionssteigerungen bei deutlich niedrigeren Kosten verwendet wird.

Designprinzipien

Die Designprinzipien von Industrie 4.0 kann man wie folgt zusammenfassen:

- Vernetzung/Interaktion

Maschinen, Geräte, Sensoren und Menschen können sich miteinander vernetzen und über das Internet der Dinge oder das Internet der Menschen kommunizieren. - Informationstransparenz

Sensordaten erweitern Informationssysteme digitaler Fabrikmodelle, um so ein virtuelles Abbild der realen Welt zu erstellen. - Dezentralisierung

Die Fähigkeit von cyberphysikalischen Systemen, eigenständig Entscheidungen zu treffen. - Real-Time-Entscheidungen

Die Fähigkeit cyberphysischer Systeme, Informationen zu sammeln, auszuwerten und direkt in Entscheidungen umzusetzen. - Service-Orientierung

Angebot von Produkten und Dienstleistungen (von cyberphysikalischen Systemen, Menschen oder Smart Factories) über das Internet. - Modularität

Flexible Anpassung von Smart Factories an wechselnde Anforderungen durch Austausch oder Erweiterung einzelner Module.

Hauptgründe für die Entwicklung von Industrie 4.0

Industrie 4.0 gilt als die nächste große Industrierevolution, denn sie ermöglicht die Herstellung von Massenprodukten mit einem hohen Maß an individueller Anpassung und Flexibilität bei gleichzeitiger Reduzierung der Kosten durch Automatisierungsprozesse, die in der Lage sind, sich selbst zu optimieren, konfigurieren und diagnostizieren und entsprechende Entscheidungen zu treffen, um Ineffizienzen und Produktfehler selbstständig zu beseitigen.

Weitere Gründe sind

- Reduzierung der Lagerbestände und Verbesserung der Just-in-Time-Fertigung,

- Verringerung der Verluste durch menschliche Fehler,

- Reduzierung der Ausfallzeiten von Maschinen und Anlagen,

- bessere und nachhaltigere Nutzung der Ressourcen,

- genauere Vorhersagbarkeit und Visualisierung der Lieferkette und Kooperationen sowie

- Erlangung eines umfassenden Überblicks über jeden einzelnen Produktionsschritt, wodurch sich die Möglichkeit bietet, in Echtzeit notwendige Anpassungen vorzunehmen, um einen ununterbrochenen Produktionsprozess aufrechtzuerhalten.

Herausforderungen für die Anwendbarkeit von Industrie 4.0

Obwohl sich die Ziele von Industrie 4.0 vielversprechend anhören, sind eine Reihe von Herausforderungen damit verbunden, bei denen noch nicht abschließend geklärt ist, wie sie gelöst werden können:

- Verfügbarkeit der relevanten Informationen in Echtzeit durch Konnektivität aller an der Wertschöpfungskette beteiligten Instanzen,

- Zuverlässigkeit und Stabilität für kritische Maschine-zu-Maschine-Kommunikation (M2M), einschließlich sehr kurzer und stabiler Latenzzeiten (Echtzeit),

- Fortschritt der Netzwerktechnologie hin zu Echtzeitaktionen,

- Notwendigkeit, die Integrität der Produktionsprozesse zu erhalten,

- höhere Anfälligkeit der Lieferkette,

- IT-Sicherheitsprobleme,

- Daten-, Netzwerk-, Cyber- und Gerätesicherheit etc.,

- Notwendigkeit, unerwartete IT-Fehler, die zu Produktionsausfällen führen können, zu vermeiden,

- Schutz des industriellen Know-hows,

- Mangel an adäquaten Fähigkeiten, um die Industrie-4.0-Revolution voranzutreiben,

- Bedrohung durch Redundanzprobleme der IT-Abteilung,

- ethische und soziale Auswirkungen auf die Gesellschaft – sollte eine Maschine die menschliche Entscheidung überschreiben.

Herausforderungen für die Versicherungsindustrie

Die Versicherungsindustrie wird zunehmend daran interessiert sein, anfallende Daten und Informationen zu sammeln und durch Verknüpfung neuer Algorithmen und KI-Prinzipien für das Underwriting aufzubereiten und auszuwerten. So können beispielsweise auf Betriebs- und Maschinenebene gesammelte Informationen dazu beitragen, bestimmte Muster zu erkennen und vorherzusagen, wann Instandhaltungsarbeiten oder eine Wartung erforderlich ist oder eine Maschine an ihr Lebensende kommt. Dies ermöglicht eine detailliertere Einschätzung des real vorliegenden Exposures, was wiederum Auswirkungen auf alle Geschäftsfelder der Versicherungswirtschaft haben kann, sodass die Versicherungsprinzipien entsprechend neu definiert werden müssten.

„Die Veränderung unserer derzeitigen industriellen Fertigung hin zu einer Industrie-4.0-basierten Produktion wird wohl auch die Versicherungswirtschaft nachhaltig verändern, z. B. die angebotenen Versicherungsprodukte, aber auch das heutige Underwriting sowie die entsprechenden Verwaltungsprozesse.“

Ein Schadenfall wird in der Zukunft mehrere Versicherungssparten gleichzeitig betreffen, was es oft erschwert, einen Schadenverantwortlichen zu identifizieren sowie den Schaden einer Sparte zuzuordnen; dies wiederum wird letztlich die Schadenabwicklung verkomplizieren. Die Wahrscheinlichkeit von Betriebsunterbrechungsschäden wird sich aufgrund der virtualisierten Wertschöpfungskette erhöhen, die sich aus der Optimierung von Systemen und ihrer Abhängigkeit von der Umgebung (z. B. Feuer, Naturkatastrophen) oder von Lieferanten, Kunden, Energieversorgung etc. ergibt. Letztlich könnte dies dazu führen, dass sich nach einem Schadenereignis die Zeit der Wiederherstellung deutlich verlängert. Dies wird insbesondere eine Folge der Ursachensuche, der Substitution zerstörter Maschinen, Anlagen, Netzwerke und Kommunikationswege sein. Dabei wird es auch zu heute noch nicht bekannten Exposures kommen, die sich aus der Komplexität der verknüpften Systeme und Technologien mit folgenschweren, aber auch unerwarteten Konsequenzen ergeben. Beispielsweise kann ein Cyberangriff/Sicherheitsversagen zu einer Unterbrechung der Fertigung/Versorgung führen, wobei es durch Kaskadeneffekte letztlich sogar zu einem vollständigen Zusammenbruch der gesamten Wertschöpfungskette kommen kann. Dies wäre dann mit heutigen Schäden aus Naturkatastrophen oder einem Pandemieereignis vergleichbar.

Problematisch ist, dass in der Regel der Industrie und den Versicherern, wenn überhaupt, nur geringe Erfahrungen mit den reellen, aber immateriellen und nur schwer quantifizierbaren Risiken durch die Vernetzung und Automatisierung von Geschäftsprozessen vorliegen.

Handlungsalternativen der Versicherer

Die Wirtschaft ist mit Macht dabei, Industrie 4.0 so schnell wie möglich Wirklichkeit werden zu lassen. Hier sei z. B. auf die von Siemens gestartete Initiative „Mindsphere“2 hingewiesen, in der ein cloudbasiertes offenes IoT-Betriebssystem entwickelt wurde, das von den beteiligten Unternehmen schon heute dazu verwendet werden kann, Anlagen und Maschinenverhalten vor ihrem Umbau und ihrer Modernisierung zu simulieren, Maschinen, die bei Kunden aufgestellt sind, zu überwachen, Produktions-, Qualitäts- und Instandhaltungsdaten mit anderen Maschinen zu vergleichen und so für Effizienzsteigerungen zu sorgen sowie bevorstehende Störungen zu erkennen, z. B. sich ankündigende Defekte, sodass frühzeitig repariert und ein längerer Produktionsausfall verhindert werden kann.

Inwieweit die derzeitig angebotenen Versicherungsprodukte in der Sach- und Haftpflichtsparte einen ausreichenden Versicherungsschutz für dieses Konzept bieten, wird zurzeit diskutiert. Da u. a. Industrie 4.0 über Vernetzungen und Datenströme gesteuert wird, wird sicherlich der Schutz vor Cyberangriffen zunehmend in den derzeitigen Deckungskonzepten berücksichtigt werden. Darüber hinaus werden aber mit der integrativen und automatisierten Fertigung auch neue Risiken entstehen, zu deren Abdeckung neue Versicherungslösungen erarbeitet werden müssen, denn die Nutzung der neuen Technologien wird stark veränderte Haftungsszenarien für alle Marktteilnehmer zur Folge haben. Eine der Schwierigkeiten wird beispielsweise darin bestehen festzustellen, was den Schaden ausgelöst hat und wer für den Schaden haftbar gemacht werden kann. Mit anderen Worten: Besteht für den konkreten Schadenfall überhaupt Versicherungsschutz und wenn ja, unter welcher Versicherungspolice?

Insofern ist es erforderlich, dass sich die Versicherungs-/Rückversicherungsindustrie frühzeitig mit dem Thema Industrie 4.0 beschäftigt und die Versicherungsnehmer bei der Umsetzung ihrer Industrie-4.0-Konzepte begleitet, um entsprechend die damit einhergehenden Veränderungen der Risiken und deren Einfluss auf den Haftpflicht- und Sachversicherungsschutz zu erkennen. Dabei ist vordringlich eine Diskussion mit den Versicherungsnehmern über potenzielle Bedrohungsszenarien und mögliche Schutzmaßnahmen zu führen, um die Versicherungswirtschaft als wichtigen Know-how-Träger und Partner für den jeweiligen Versicherungsnehmer zu etablieren.

Des Weiteren sollten die Versicherer die Industrie von Anfang an proaktiv bei der Entwicklung notwendiger Schutz- und Präventionsmaßnahmen (wie Predictive Maintenance, Abwehr von Cyberangriffen, Aufstellung von Business-Continuity-Plänen, Maßnahmen gegen den Ausfall kritischer Infrastrukturen) begleiten und unterstützen, um mögliche Gefährdungen vor ihrer Manifestierung zu erkennen und abzuwehren, damit ein möglicher Schadenfall vermieden werden kann (präventives Risikomanagement).

Daneben sollte die Versicherungsindustrie aber auch die Entwicklung eigener Konzepte für die Analyse und Bewertung neuer Gefährdungen vorantreiben, z. B. die Abwendung von Burning Cost hin zu Gefährdungsmodellen, Entwicklung neuer Schadenverhütungsmaßnahmen, KI, Einführung weitergehender Datenanalysen und Prognosemodellen, um einen Verlust abzumildern, bevor er eintritt. Die Nutzung von Big-Data-/IoT-Technologien kann beispielsweise dem Versicherer helfen, neuartige Risiken zu erkennen und ggf. entsprechende Versicherungslösungen zu entwickeln. Dazu wird auch die Entwicklung neuer Versicherungsprodukte gehören, die sowohl den Herausforderungen und Gefährdungen als auch den präventiven Schadenverhütungs- und -minderungsmaßnahmen der Versicherungsnehmer gerecht werden, z. B. Musterbedingungen für eine Industrie-4.0-Allgefahrenpolice. Entscheidend wird letztlich auch die Entwicklung neuer Wege zur Bewältigung von Kumulszenarien durch Industrie-4.0-Schadenereignisse mit dem Schwerpunkt auf Großschäden sein.

Daneben werden Auswirkungen auf die internen und externen Geschäftsprozesse der Versicherungsgesellschaften eintreten (Stichwort Digitalisierung), z. B. in den Bereichen Kommunikation, Transparenz, Schadenabwicklung, Angebotserstellung etc.

Zusammenfassung

Wird das Thema Industrie 4.0 wie geplant umgesetzt, wird dies zu einer Revolution der bisherigen Geschäftsprozesse führen, von der auch die Versicherungsindustrie durch Anpassung einerseits ihrer Prozesse und andererseits der derzeitigen Versicherungsprodukte betroffen sein wird.

Gemäß den propagierten Zielen schafft Industrie 4.0 ein enormes Mehrwertpotenzial vor allem für Industrieunternehmen und nicht zuletzt für unsere globale Wirtschaft und Gesellschaft. Es wird mit der Erzeugung enormer Datenströme einhergehen, die ausgewertet und für eine ressourceneffiziente und hochqualitative Produktion verwendet werden können. Letztlich wird es unsere bekannte Welt der Herstellung und des Verkaufs von Produkten und schließlich unser ganzes Leben beeinflussen.

Dieses Konzept wird aber gleichzeitig auch neue Risiken mit sich bringen, beispielweise Cyber-, Datenschutz-, kritische Infrastrukturausfall-Szenarien, unkorrelierte Effekte.

Es wird die Versicherungsbranche in ihrer Gesamtheit sowie unsere zurzeit bekannten und vielfältig angewandten Strategien zur Definition von Risiken, Versicherungen, Underwriting-Exposures und Versicherungsprodukten ändern. Damit wird das Industrie-4.0-Konzept auch eine Revolution für den Versicherungssektor sein. Dies erfordert nach unserer Ansicht, dass die Versicherungsbranche die Entwicklung und die inhärenten Veränderungen der Industrie so detailliert wie möglich begleitet und ihre derzeitigen Versicherungsprodukte an die neuen sich dann ergebenden Wirklichkeiten anpasst und weiterentwickelt. Insofern kann man letztlich von einer notwendigen Entwicklung der derzeitigen Versicherungsindustrie hin zu einer Versicherungsindustrie 4.0 sprechen.

Endnoten

- https://www.fraunhofer.de/de/forschung/forschungsfelder/produktion-dienstleistung/industrie-4-0.html.

- Mindsphere – https://www.siemens.com/global/de/home/produkte/software/mindsphere.html.