- Property & Casualty

- Life & Health

- Knowledge Center

-

About Us

About Us OverviewCorporate Information

TOP

El seguro de Enfermedades Graves (EG) es un tipo de seguro que le paga al asegurado una suma a tanto alzado si se le diagnostica una enfermedad o afección específica cubierta por la póliza. Puede contribuir a cubrir los costes tanto del tratamiento médico, como la recuperación y la manutención que se pueden derivar de un problema grave de salud.

Sin embargo, solo unos pocos productos de Enfermedades Graves cubren los trastornos de salud mental, aunque estos pueden tener un impacto significativo sobre la calidad de vida, la capacidad de trabajo y el riesgo de una mortalidad prematura. En este artículo destacamos los retos y las oportunidades que supone la cobertura de los trastornos de salud mental en el seguro de Enfermedades Graves y ofrecemos un resumen de los elementos clave que consideramos útiles para la definición como enfermedad grave con el ejemplo de la esquizofrenia severa.

La esquizofrenia es un trastorno mental que afecta a la forma de pensar, sentir y comportarse de una persona. Las personas con esquizofrenia pueden experimentar alucinaciones, delirios, habla desorganizada y alteraciones del funcionamiento en diversas áreas de la vida. Afecta aproximadamente al 0,32 % de la población mundial.1

Entre los costes directos de la esquizofrenia se incluyen los gastos relacionados con el diagnóstico, el tratamiento, la hospitalización y la rehabilitación de las personas que la sufren. Algunos de los costes indirectos son las pérdidas de productividad, de ingresos y de calidad de vida debido a la discapacidad, así como el desempleo, la reducción en la participación social y la mortalidad prematura. Las personas con un diagnóstico de esquizofrenia tienen una probabilidad más de dos veces mayor que la población general de sufrir una muerte prematura.2

La esquizofrenia, por tanto, supone una carga sustancial para las familias y los cuidadores de los afectados, que pueden experimentar angustia emocional, tensión financiera y una reducción en su calidad de vida.

A pesar de la gravedad y la frecuencia de la enfermedad, siguen siendo comunes la estigmatización y la discriminación, y solo una tercera parte de las personas que sufren esquizofrenia y otros tipos de psicosis en el mundo tienen acceso a un tratamiento especializado.3 La aportación de una suma a tanto alzado como beneficio por el diagnóstico de esquizofrenia severa puede facilitar el acceso a la atención y el apoyo que necesitan el paciente y su familia cubriendo gastos tanto directos como indirectos.

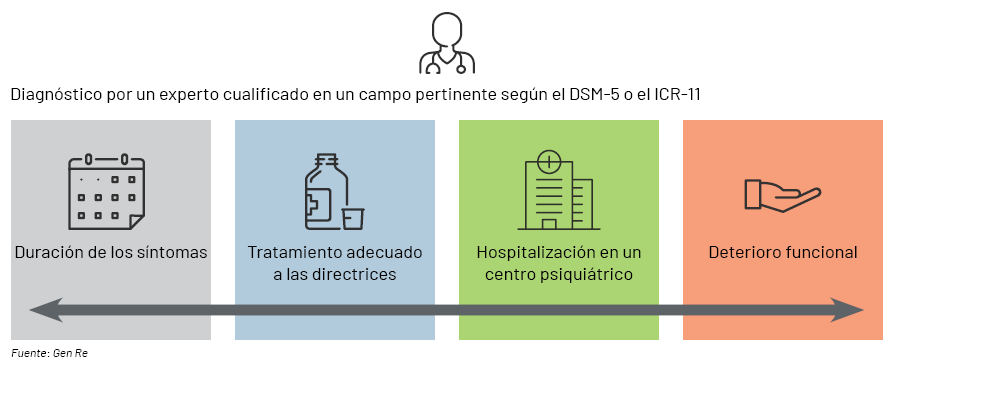

Los distintos manuales de diagnóstico, como el DSM 5 y el ICD 11, recogen criterios y umbrales ligeramente diferentes en lo relativo a la esquizofrenia. Sin embargo, para ofrecer una suma a tanto alzado como beneficio por una enfermedad grave es necesario definir objetivamente el evento asegurado, en este caso el diagnóstico y el nivel de gravedad a partir del que se cubre la esquizofrenia. Esto resulta problemático en comparación con las enfermedades críticas típicas como el cáncer, ya que en los trastornos de salud mental no hay pruebas de imágenes o biomarcadores que la confirmen. En su lugar, el diagnóstico se basa en observaciones y entrevistas clínicas realizadas por expertos cualificados en ese campo. Dicho diagnóstico requiere una evaluación cuidadosa de los síntomas, el historial y el funcionamiento de la persona, así como descartar otras posibles causas de síntomas similares a los de la esquizofrenia, como el consumo de sustancias, las afecciones médicas o los trastornos del estado de ánimo.

La base de una definición de la esquizofrenia como enfermedad grave consiste en que el diagnóstico debe ser realizado y acreditado por un experto médico con formación en el campo relevante y debe cumplir los criterios diagnósticos de los manuales generalmente reconocidos DSM 5 o ICD 11 o – en su caso – de alguna versión posterior de los mismos. Se deben tomar en consideración otros requisitos para el diagnóstico, como la confirmación de dos expertos médicos diferentes o la designación de un experto médico bajo contrato por parte de la aseguradora.

Además del diagnóstico, en el caso de los trastornos de salud mental es imprescindible establecer un nivel de gravedad para evaluar el impacto que ejerce la enfermedad sobre la vida del asegurado. Como criterio, la enfermedad debe presentar una gravedad razonable para que el asegurado reciba el beneficio en caso de sufrir un trastorno de salud mental que reduzca significativamente su calidad de vida y provoque una carga financiera elevada para él o su familia.

La esquizofrenia grave provoca largos períodos de perturbación persistente, incluido uno o varios meses de síntomas psicóticos agudos. La tensión que esto supone para la vida del asegurado es especialmente alta si los síntomas persisten a pesar de recibir un tratamiento adecuado en consonancia con las directrices generalmente reconocidas. Esto derivaría en una dificultad funcional en el ámbito personal, familiar, social, educativo o laboral.

Es importante solicitar un justificante del ingreso de un paciente durante varias semanas en una clínica psiquiátrica especializada. Esto se debe al curso habitual de la esquizofrenia severa como enfermedad, que implica delirios y alucinaciones persistentes, por lo que es necesario el ingreso hospitalario prolongado del paciente para que reciba un tratamiento adecuado.

A pesar de que incluyamos varias medidas para evaluar la gravedad de la enfermedad y limitar el riesgo de una selección errónea, se trata de un beneficio nuevo en la mayoría de los mercados y disponemos de pocos datos tomados de la experiencia. Debido al estigma social y a la falta de concienciación, es probable que las enfermedades mentales sigan estando infradiagnosticadas en muchos países, y la aceptación cultural puede influir sustancialmente sobre la incidencia en un determinado país. A su vez, esto se traduce en una alta incertidumbre en la proyección de la frecuencia de los siniestros.

Por tanto, hay que actuar con precaución al introducir en el seguro de Enfermedades Graves los beneficios por trastornos de salud mental, por ejemplo limitando la suma asegurada o bien ofreciendo solo beneficios parciales en el marco de esta cobertura. Además, es recomendable seguir de cerca la experiencia atesorada con los siniestros.

Las aseguradoras pueden participar activamente en la reducción de la estigmatización y la discriminación de las personas que sufren trastornos de salud mental. Al ofrecer un seguro de Enfermedades Graves completo, se podría considerar la posibilidad de añadir a los desencadenantes del beneficio los casos graves de trastornos de salud mental, como la esquizofrenia, la depresión clínica y el trastorno bipolar, ya que muchas de estas enfermedades pueden influir significativamente en las vidas de los asegurados y sus familias.

Esto parece necesario para una definición sólida y objetiva de los trastornos de salud mental graves. Además de ofrecer beneficios económicos, las aseguradoras pueden mejorar sus productos incluyendo beneficios de bienestar en forma de ejercicios, líneas telefónicas de asistencia o apps que proporcionen apoyo en las etapas iniciales de los trastornos de salud mental o bien concertando citas con médicos especialistas.