- Property & Casualty

- Life & Health

- Knowledge Center

-

About Us

About Us OverviewCorporate Information

TOP

Solvency II verpflichtet Versicherer und Rückversicherer, sich stärker mit den Themen Risikomessung und -management zu befassen. Das Regelwerk führt zu einer intensiveren Kommunikation über Risiken – sowohl intern als auch extern. Hierdurch sollen die Standards in Bezug auf das Risikomanagement innerhalb der Branche verbessert werden.

Die Solvabilitätsquote ist sicherlich eine der meistbeachteten Kennzahlen des Solvency-II-Regelwerks. Sie zum Vergleich der Kapitalstärke von Unternehmen heranzuziehen birgt jedoch die Gefahr, die Sachlage zu stark zu vereinfachen.

Bereits vor Inkrafttreten der Offenlegungspflichten im Jahr 2017 beeinträchtigte die freiwillige Veröffentlichung von Solvabilitätsquoten die Aktienkurse einiger Versicherungsunternehmen, insbesondere wenn die Solvabilitätsquote im Verhältnis zu den Markterwartungen als „zu niedrig“ empfunden wurde, auch wenn die Quote weit oberhalb der erforderlichen Schwelle lag.

Eine einzelne Kennzahl kann jedoch nicht ausreichen, um zu beurteilen, ob ein Unternehmen eine solide Kapitalbasis, ein gutes Risikomanagement und eine geringe Ausfallwahrscheinlichkeit aufweist. Hierzu benötigt man ein fundiertes Verständnis verschiedener Aspekte. Wir empfehlen daher, die Zahlen genauer unter die Lupe zu nehmen.

Die Solvabilitätsquote stellt das Verhältnis zwischen den Eigenmitteln (EM) und der Solvenzkapitalanforderung (Solvency Capital Requirement, SCR) dar.

Eigenmittel sind das anrechenbare Eigenkapital gemäß der ökonomischen Bilanz nach Solvency II. In dieser werden Aktiva und Passiva zum Marktwert berücksichtigt.

Das SCR ist das Kapital, das unter Solvency II vorgehalten werden muss, um im nächsten Jahr eine Ausfallwahrscheinlichkeit von 0,5 % zu erreichen.

Dabei sollte man sich bewusst sein, dass das SCR nicht das tatsächlich erforderliche Kapital für eine Ausfallwahrscheinlichkeit von 0,5 % darstellt, sondern lediglich das Ergebnis eines Modells. Obwohl dies selbstverständlich klingt, wird diese Tatsache in der Praxis häufig einfach übersehen. Gleichermaßen sind auch die Eigenmittel gemäß Solvency II nicht identisch mit dem tatsächlich verfügbaren Kapital.

Doch selbst wenn man davon ausgeht, dass die Modellergebnisse zutreffend sind, ist Vorsicht geboten. Letztendlich kommt es auf die Ausfallwahrscheinlichkeit an. Gemäß dem Modell entspricht eine Solvabilitätsquote von 100 % einer Ausfallwahrscheinlichkeit von 0,5 % über einen Zeitraum von zwölf Monaten. Für Solvabilitätsquoten, die nicht bei 100 % liegen, besteht jedoch kein eindeutiger Zusammenhang zur Ausfallwahrscheinlichkeit – dies kann zu unerwarteten Effekten führen.

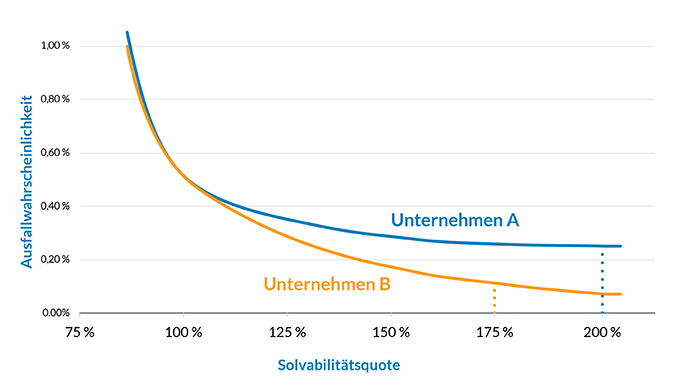

Betrachten wir ein Unternehmen A mit einer Solvabilitätsquote von 200% und ein Unternehmen B mit einer Solvabilitätsquote von 175 %. Auf den ersten Blick scheint Unternehmen A sicherer zu sein. Es kann jedoch sein, dass Unternehmen A in Wirklichkeit einem höheren Risiko durch Extremereignissen ausgesetzt ist als Unternehmen B und deshalb mehr Überschusskapital bzw. eine höhere Solvabilitätsquote benötigt, um eine Ausfallwahrscheinlichkeit von unter 0,5 % zu erreichen (siehe Kurvendiagramm).

Die Ausfallwahrscheinlichkeit von Unternehmen B ist trotz einer geringeren Solvabilitätsquote nur etwa halb so groß wie die von Unternehmen A.

Das Solvency II-Standardmodell nutzt einen einheitlichen Ansatz für alle Unternehmen der Versicherungsbranche innerhalb der EU – unabhängig davon ob es sich um einen Spezial-, Lebens-, Kranken-, Nichtlebens- oder Rückversicherer handelt. Es ist schwierig in einem solchen Modell alle Unterschiede zwischen diesen Versicherern zu erfassen. In gewissen Fällen mag das Standardmodell gut funktionieren, wohingegen es in anderen Fällen unpassend sein kann.

Aus diesem Grund verwendet nicht jedes Versicherungsunternehmen das Standardmodell. Einige haben ein vollständiges oder partielles internes Modell entwickelt und zertifizieren lassen bzw. planen dies zu tun. Das ist durchaus sinnvoll, wenn das interne Modell das Risikoprofil des Unternehmens genauer wiedergibt als das Standardmodell – der Vergleich von Ergebnissen wird dadurch jedoch erschwert.

Schließlich darf man auch die Volatilität von Modellergebnissen nicht unberücksichtigt lassen. So reagieren die Ergebnisse teilweise sehr empfindlich auf kleine Veränderungen bestimmter Parameter, auf die Unternehmen zum Teil keinen Einfluss haben (z. B. auf die Zinssätze oder den Wert des Aktienbestands zum Bewertungsstichtag).

Die Aufsichtsbehörden sind sich dessen bewusst. Aus diesem Grund ist das „Own Risk and Solvency Assessment“ (ORSA) ein wesentlicher Bestandteil von Solvency II. Im Rahmen des ORSA ist jedes Versicherungsunternehmen verpflichtet, seine eigene Risiko- und Solvabilitätssituation regelmäßig zu beurteilen. In Zukunft werden darüber hinaus weitere Informationen jenseits der Solvabilitätsquote (z. B. die ökonomische Bilanz) veröffentlicht werden, die ebenfalls zu einem genaueren Bild der Gesamtsituation eines Unternehmens beitragen können.

Related Content