- Property & Casualty

- Life & Health

- Knowledge Center

-

About Us

About Us OverviewCorporate Information

TOP

Seit einiger Zeit liest und hört man im Zusammenhang mit dem US-amerikanischen Kraftfahrt- und Allgemeinen Haftpflichtversicherungsmarkt vermehrt von sog. Social Inflation. Die Ergebnisse einiger Versicherer sind davon betroffen, einige im US-Markt engagierte europäische Versicherer haben bereits das gesamte oder Teile des US-Haftpflichtgeschäfts eingestellt. Was genau ist dort passiert? Was verbirgt sich hinter dem Ausdruck „Social Inflation“? Kann sich diese Dynamik auch auf weitere europäische Versicherer auswirken?

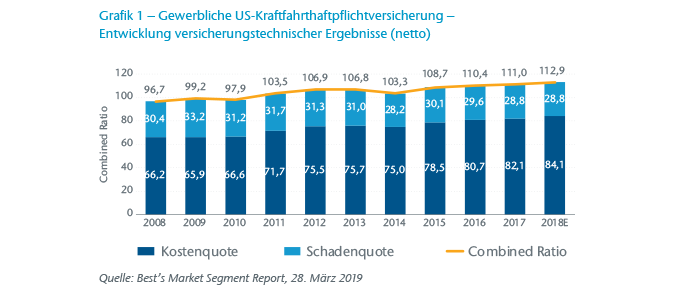

Mit dem Zeichnungsjahr 2015 kann man im US-amerikanischen Kraftfahrthaftpflichtversicherungsmarkt einen Trend bei der Entwicklung der Personengroßschäden beobachten, der deutlich über der Inflation der Verbraucherpreise liegt. Dieser Trend kann per annum zweistellige Dimensionen erreichen. Er ist im gewerblich-industriellen Kraftfahrtgeschäft am stärksten zu beobachten („Commercial Auto“).

Dort sind insbesondere die Bundesstaaten Kalifornien, Texas und Florida betroffen. Dem gegenläufig ist der rückläufige Trend der Schadenfrequenz, der allerdings nicht ausreicht, um den Großschadentrend auszugleichen. In den jüngsten Quartalen beobachten wir ähnliche Auswirkungen im Personal-Umbrella-Geschäft, also in der Höherdeckung u. a. der Kraftfahrthaftpflichtversicherung, hier wiederum ebenfalls insbesondere in Kalifornien, Texas und Florida.

Die Schadenquoten für die letzten drei, vier Anfalljahre vieler gewerblicher Kraftfahrtversicherer bewegen sich stetig auf die 100 % zu, einige liegen schon deutlich darüber.

Als Begründung für die steigenden Schadenquoten von US-amerikanischen Erstversicherern hört man vielfach den Begriff der Social Inflation. Gemeint ist damit meist ein ganzes Bündel von insbesondere gesellschaftlichen (social), aber auch rechtlichen und technischen Entwicklungen, die zu einem Anstieg der Großschäden im gewerblichen (Kraftfahrt-)Haftpflichtgeschäft führen.

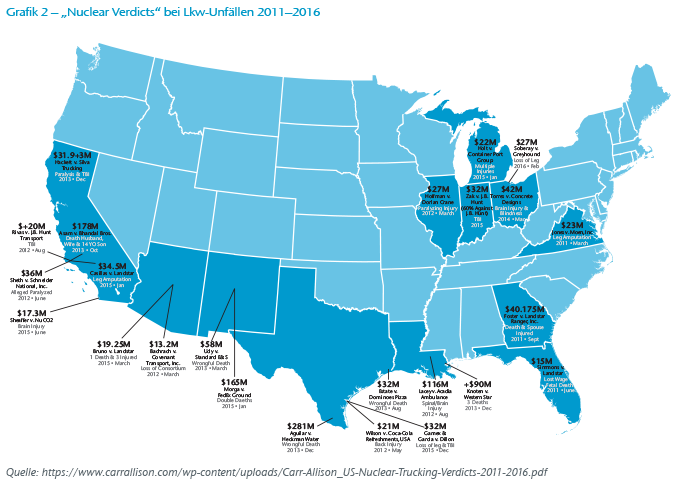

Zunächst sind hier die sog. Nuclear Verdicts zu nennen. Gemeint sind Jury-Urteile in zivilrechtlichen Schadensersatzprozessen, die unerwartet hohe Schadensersatzsummen erreichen. Die folgende Abbildung illustriert derartige Schäden aus Lkw-Unfällen.

Auffällig ist, dass es sich bei fast allen der in der Abbildung aufgeführten Staaten um Staaten mit steigender Einkommensungleichheit handelt.1 Dies lässt vermuten, dass in Staaten, in denen die Einkommensungleichheit und auch die Armutsquote hoch sind, eher Nuclear Verdicts zugesprochen werden.

In den Jahren 2010 bis 2018 hat der Umfang der durchschnittlich zugesprochenen Schadensersatzurteile jährlich um 51,7 % zugenommen, während gleichzeitig die wirtschaftliche Inflation bei lediglich 1,7 % lag und die Gesundheitskosten um 2,9 % anstiegen. Im Jahr 2011 stieg die Zahl der Urteile über USD 1 Mio. dramatisch an. Während die Fallzahl der hohen Urteile seither etwas zurückgegangen ist, ist der Umfang dieser Urteile weiter gestiegen.2

Mit Inflation ist gemeinhin der Anstieg der Verbraucherpreise für einen standardisierten Korb an Waren und Dienstleistungen gemeint. In Deutschland wird diese Inflation durch den monatlich vom Statistischen Bundesamt erhobenen Verbraucherpreisindex gemessen und berichtet. Man spricht hier auch von der wirtschaftlichen Inflation.

Mit dem Begriff Social Inflation wird in den USA der Anstieg von Versicherungsleistungen in der Haftpflicht durch verschiedene gesellschaftliche Faktoren benannt, die nicht im Korb an Waren und Dienstleistungen enthalten sind. Dazu gehören: zunehmende Anspruchsmentalität, verstärkte Nutzung von Social Media, zunehmende Einschaltung/Einmischung von Anwälten in Sachverhalte und Klagen, gesellschaftliche Entwicklungen, die Jury-Mitglieder beeinflussen und zu hohen Schadensersatzurteilen (sog. Nuclear Verdicts) durch Geschworenengerichte führen, z. B. öffentliches Misstrauen gegenüber großen Unternehmen und die Zunahme des Wohlstandsgefälles.

Als ein möglicher Grund für diese Entwicklung werden oftmals die sich verändernden Überzeugungen der Geschworenen der Jury-Gerichte genannt. Diese Jurys sind inzwischen zu einem erheblichen Teil mit „Millennials“, also Menschen, die zwischen 1981 und 1996 geboren wurden, besetzt, die oftmals den Verbraucherschutz weit höher bewerten als Generationen vor ihnen.3 Auch sind Millennials kritischer gegenüber Konzernen eingestellt („Anti-Corporate-Movement“). Vereinzelt sind einzelnen Geschädigten Schadensersatzsummen in Höhe von weit über USD 50 Mio. und mehr zugesprochen worden.

Des Weiteren stellen sog. Bad Faith Claims viele Versicherer in den USA bei der Regulierung von Personenschäden vor große Herausforderungen. Damit sind erhöhte Ansprüche der Unfallopfer gemeint, die sich wegen angeblich verschleppter oder nicht nach Treu und Glauben geführter Schadenregulierung ergeben. Beispiele für Bad-Faith-Klagen sind unangemessene Verzögerungen bei der Bearbeitung von Ansprüchen, unzureichende Schadenermittlung, die Weigerung, eine Klage abzuwehren oder ein vernünftiges Vergleichsangebot zu unterbreiten, Drohungen gegen einen Versicherten oder die unangemessene Auslegung einer Versicherungspolice. Stellt ein Gericht „bad faith“ des Versicherers fest, kann es einen Schadensersatz zusprechen, der über die Versicherungssumme hinausgeht („loss in excess of policy limits“). Die Gefahr eines Bad Faith Claims steigt, wenn die Anwälte des Anspruchstellers bereits frühzeitig Schadensersatz in Höhe der Versicherungssumme fordern (sog. time limit demand). Diese Ansprüche nehmen zu und stellen den regulierenden Versicherer vor die Wahl, die gesamte Versicherungssumme in einem außergerichtlichen Vergleich auszukehren oder aber einen Bad Faith Claim zu riskieren, der dann die Versicherungssumme gar noch übersteigen kann.

Da Versicherer in den USA das Risiko von Nuclear Verdicts und Bad Faith Claims zunehmend als zu hoch einschätzen, zeigen sie wachsende Bereitschaft, schneller als früher außergerichtliche Vergleiche einzugehen. Die ausgehandelten Vergleichssummen sind aus den genannten Gründen in den vergangenen Jahren deutlich höher als noch vor fünf oder zehn Jahren.

Neben diesen Entwicklungen spielt auch ein weiterer Trend eine Rolle: Sog. Super Lawyers, also besonders prominente, gut ausgestattete und hoch technisierte Klägeranwälte bzw. -kanzleien, wenden sich vermehrt von Produkthaftpflichtklagen hin zu Kraftfahrt-Personenschadenklagen. Viele dieser „Super Lawyers“ sind mit Asbest- und Tabak-Produkthaftpflichtklagen bekannt und groß geworden. Seit einigen Jahren kamen Klagen wegen Glyphosat und Opioiden hinzu. Diese, meist als Sammelklagen geführten, komplizierten und sachlich komplexen Klagen erfordern bei unklarem Ausgang sowohl auf Kläger- als auch auf Beklagtenseite viele Ressourcen. Gleichzeitig sind die einzelnen Sachverhalte schwer von einem Fall auf den anderen übertragbar. Kraftfahrt-Personenschäden ereignen sich hingegen häufiger, sind gleichartiger und führen meist zu eindeutigen und zuordenbaren Schäden. Daher ist es auch aus wirtschaftlichen Gründen für Klägeranwälte interessant, sich mit Kraftfahrt-Personenschäden zu beschäftigen. Hier müssen in der Regel nicht erst komplexe Kausalitäten und Haftungsfragen geklärt werden. Zudem ist immer eine Versicherung verfügbar; im gewerblichen Bereich sogar in größerer Höhe. Die „Super Lawyers“ verfügen über ausreichende Ressourcen, um Wissenschaft und Technik für ihre Klagen zu nutzen. So werden bei Unfällen mit gewerblich genutzten Lkw routinemäßig die Profile der Fahrer in den sozialen Medien auf Hinweise von Alkohol- und Drogenmissbrauch überprüft. Im Discovery-Teil des Verfahrens (im Deutschen als Ausforschungsbeweis bekannt und dem deutschen Recht fremd) werden ebenfalls regelmäßig die bisherigen Verstöße der Fahrer gegen die Straßenverkehrsordnung überprüft. So wird versucht, den Arbeitgebern, zumeist Speditionsunternehmen, Organisationsverschulden nachzuweisen. Die Anwälte verfügen ferner über gut funktionierende Netzwerke, über die Informationen über die entscheidenden Faktoren bei erfolgreichen Verfahren ausgetauscht werden. Als Beispiel sei hier ein Trend der letzten Jahre genannt, sich die wissenschaftlichen Erkenntnisse rund um „Traumatic Brain Injuries“ (Schädelhirntrauma) zunutze zu machen. Da man inzwischen Zusammenhänge zwischen auch milde verlaufenden traumatischen Hirnverletzungen (unterhalb einer Gehirnerschütterung) und späteren motorischen und kognitiven Störungen zu erkennen glaubt, wird dieser in Autounfällen häufig vorkommende Personenschadentyp immer öfter als Grundlage für neue, erhebliche Schadenpositionen für medizinische Beobachtung und mögliche spätere Pflege genutzt.

In den USA müssen Prämienraten der Versicherer je nach Bundesstaat mindestens hinterlegt oder gar genehmigt werden. Hier ein Beispiel aus dem Genehmigungsverfahren für Personal-Umbrella-Prämienraten eines Erstversichers in Kalifornien (Personal Umbrella ist eine Höherdeckung für Haftpflicht-, Kraftfahrt- und Arbeitgeberhaftpflichtversicherungen privater Personen oder Haushalte). An diesem Beispiel lässt sich die geschilderte Schadendynamik konkret erkennen:

Die Schadentrends dieses Versicherers über die letzten zwei Jahre (2017 und 2018) in der Sparte Personal Umbrella werden mit 28 % für Schadenfrequenz und weiteren 28 % für die Schadenhöhe pro Jahr angegeben. Da diese Faktoren multipliziert werden, entspricht dies einem jährlichen Trend von + 64 %. Über sechs Jahre (2013–2018) liegt der Schadentrend für Kalifornien im Durchschnitt bei + 27 % pro Jahr.

Quelle: Liberty Mutual California state filing # LBPM-131878890

Die Zunahme von Prozessfinanzierern (litigation funding) ist ein weiterer Aspekt, der in einigen Bereichen zu einer Zunahme an Rechtsstreitigkeiten führt. Seit ihren Ursprüngen in den 1990er-Jahren im Bereich der Personenschäden hat sich die Prozessfinanzierung in den USA in rasantem Tempo entwickelt. Sowohl Investoren als auch Anwaltskanzleien haben erkannt, dass Drittmittel für ein breites Spektrum von Rechtsgebieten eingesetzt werden können. Früher war die wichtigste Überlegung für Finanzierungssuchende: Wer kann das billigste Kapital zur Finanzierung meines Rechtsstreits anbieten? Heute kommen andere Variablen ins Spiel, da sich der Kundenkreis von Sammelklägern auf weniger gut kapitalisierte Anwaltskanzleien erweitert hat. Die Befürworter der Prozessfinanzierung führen insbesondere den gleichberechtigten Zugang zum Recht an, da sie es auch mittellosen Klägern ermöglicht, einen Rechtsstreit zu führen und anwaltliche Vertretung zu erhalten, die sie sich sonst nicht leisten könnten. Dagegen wird u. a. argumentiert, dass Prozessfinanzierer die Interessen der Investoren über die der Kläger stellen und sich die Zahl der Rechtsstreitigkeiten, insbesondere der unseriösen Klagen erhöht.

Für den europäischen Leser mag sich die Frage stellen, ob und inwiefern diese Entwicklungen im US-amerikanischen Haftpflichtmarkt Auswirkungen auf europäische Versicherer haben können. Ich möchte diese Frage mit einer Gegenfrage beantworten: Wird sich der Trend von der Kraftfahrt- auf die Betriebs- und Produkthaftpflichtversicherung übertragen? Wenn ja, wird diese Entwicklung der US-Großschäden auch für europäische Versicherer relevant, vorausgesetzt, dass sie heimische Interessen in den USA versichern, beispielsweise über internationale Programme. Für Versicherungsunternehmen ist die Frage wichtig, ob sich der in Kraftfahrt zu beobachtende Trend auf andere Versicherungssparten ausbreitet. In gewisser Weise hat er das bereits getan: Die Schadenquoten stiegen zunächst nur in der gewerblichen Kraftfahrthaftpflicht, dann auch in der privaten Kraftfahrthaftpflicht, und mittlerweile beobachten wir ähnliche Trends bei Personal Umbrella.

Die Sorge US-amerikanischer Haftpflichtversicherungsexperten ist, dass der Trend, den wir seit etwa drei bis vier Anfalljahren beobachten können, denselben Pfad nehmen könnte wie in der letzten Haftpflichtkrise Ende der 1990er-Jahre. Auch dort gab es vorlaufend ca. zehn Jahre lang eine günstige Schadenentwicklung, bis dann Mitte der 1990er-Jahre zunächst in der Kraftfahrt- und etwa vier bis fünf Jahre später auch in der Betriebs- und Produkthaftpflicht ein signifikanter Großschadentrend zu erheblichen Nachreservierungen führte, wodurch die versicherungstechnischen Ergebnisse von vielen Erst- und Rückversicherern stark belastet wurden. Mit dieser Erfahrung vor Augen stellt sich jetzt die Frage, ob nun ein ähnlicher Verlauf zu befürchten ist.

Angenommen, der Schadentrend überträgt sich auf die Versicherungssparten Betriebs- und Produkthaftpflicht, so stellt sich die Frage, wie er sich dann auf europäische Versicherer auswirken könnte? Nur ein Teil der über internationale Programme versicherten europäischen Unternehmen verfügt über eine gewerbliche Kraftfahrtflotte in den USA. Für diese wird gewöhnlich eine lokale Versicherungspolice eingekauft. Selten gibt es für diese Kraftfahrthaftpflichtversicherung Deckung innerhalb der Master Police des internationalen Programms. Daher sind europäische Versicherer, die kein Originalgeschäft in den USA zeichnen, von den Schadentrends in der Kraftfahrthaftpflichtversicherung wenig betroffen.

Anders sieht es bei Betriebs- und Produkthaftpflichtversicherungen aus. Auch für diese Sparten werden in der Regel lokale Grunddeckungen vorausgesetzt, allerdings setzt die Master Police des internationalen Programms darauf auf und gewährt Deckung für Schäden, die sich in den USA ereignen und dort vor Gericht ausgeklagt werden. Sollten Großschadentrends auch die Deckung oberhalb der Lokalpolicen betreffen (und davon wäre auszugehen), hätte dies direkte Auswirkungen auf die aus Europa gewährten Master Policen. Betroffen hiervon wären in der Regel Konzerne mit signifikantem US-Geschäft, oftmals mit mehreren Betriebsstätten, auch in den besonders schwierigen Bundesstaaten wie Kalifornien, Texas oder Florida. Aber auch so mancher mittelständische Betrieb mit US-Exponierung könnte von diesen Entwicklungen betroffen sein. Aufseiten der Versicherer dürften die Industrieversicherer, aber auch Versicherer des Mittelstands an der Beobachtung der Haftpflichttrends in den USA ein erhöhtes Interesse haben.

Aus dem Blickwinkel eines Versicherers ist neben der Beobachtung der Schadentrends zu bedenken, dass auch hier Haftung nicht gleich Deckung ist. Nicht alle Schadensersatzansprüche sind von einer Haftpflichtpolice gedeckt. Hier sei als Beispiel das Thema „Punitive Damages“ genannt. Diese können z. B. in einer Police ausgeschlossen und daher nur als ein Teil des Gesamtschadens versichert sein. Der Versicherer muss weiterhin bedenken, dass der Deckungsumfang einer typischen US-Haftpflichtpolice ein anderer ist als der einer von Europa aus gesteuerten Master Police. Über Konditionsdifferenzklauseln und „Reverse DIC“-Klauseln können diese Deckungsunterschiede in beide Richtungen zum Teil ausgeglichen werden.

Wir laden unsere Kunden ein, mit ihrem Gen Re-Ansprechpartner in den Dialog zu treten, um von unseren Erfahrungen im US-amerikanischen Haftpflichtmarkt und unserer lokalen Haftpflichtexpertise zu profitieren. Gemeinsam können wir die US-Exposures einschätzen und angemessen reagieren.