- Property & Casualty

- Life & Health

- Knowledge Center

-

About Us

About Us OverviewCorporate Information

TOP

Die Dread-Disease-Versicherung ist in vielen Ländern eine wichtige Erlebensfallleistung, die dem Kunden im Fall einer schwerwiegenden Erkrankung finanzielle Unterstützung und ein bisschen Seelenfrieden bietet. Dieser Artikel befasst sich mit den verschiedenen Möglichkeiten der Produktgestaltung – angefangen von umfassenden Premium-Lösungen, die dem Kunden größtmögliche Sicherheit garantieren, bis hin zu erschwinglichen Produkten, die Versicherungsschutz für kritischste Lebenslagen bieten.

Um Kundenerwartungen zu erfüllen und gleichzeitig ein nachhaltiges Produkt anzubieten, ist es elementar, dass Versicherer ihren Kunden den Zusammenhang zwischen dem Auftreten einer (schweren) Erkrankung und der Auszahlung der Versicherungsleistung klar, eindeutig und transparent erläutern.

Wenn auch der Name des Produkts – sei es Critical Illness, Dread Disease, Trauma oder ähnliches – auf einen gewissen Schweregrad des Versicherungsfalls hinweist, geht der Kunde mit hoher Wahrscheinlichkeit davon aus, dass die Leistung erfolgt, sobald sein Arzt eine Krankheit von der Liste der versicherten Erkrankungen bei ihm diagnostiziert.

Die Auszahlung einer Leistung auf Basis einer Diagnose ist für Kunden sicherlich eine attraktive Vorstellung, jedoch sowohl aus medizinischer als auch aus versicherungstechnischer Perspektive mit einigen Mankos verbunden. Aus medizinischer Sicht ist eine Diagnose nicht unbedingt eindeutig. Das Verständnis von Erkrankungen schreitet rapide voran und Fortschritte in der Behandlung mildern die Folgen von potenziell schweren Krankheiten häufig ab und begrenzen sie. Im Versicherungsbereich sind Pricing-Aktuare und Leistungsregulierer damit konfrontiert, dass neue Nachweise zur Bestätigung einer Diagnose und neue Methoden zur frühzeitigen Erkennung einer Krankheit in der Regel mit einem häufigeren Auftreten von Fällen ohne oder mit nur geringfügigen gesundheitlichen Folgen einhergehen.

In jüngster Zeit haben einige Versicherungsunternehmen ihre Definitionen überarbeitet und großzügiger gefasst: Die Leistung erfolgt auf Basis der Diagnose, es sind keine oder nur wenige Nachweise erforderlich und mildere Erkrankungsformen sind nicht länger ausgeschlossen. Auch wenn Kunden diesen Schritt begrüßen dürften, könnte er sich auf die allgemeine Bezahlbarkeit der Produkte und womöglich auch auf die finanzielle Stabilität von Versicherern auswirken.

In diesem Artikel befassen wir uns mit den wichtigsten Erkrankungen, die von Dread-Disease-Versicherungen abgedeckt sind. Darüber hinaus werden wir überprüfen, an welchen Stellen Vereinfachungen gerechtfertigt sind, und welche Risiken bestehen, wenn wichtige Krankheitsmerkmale in den Definitionen weggelassen werden.

Gehen wir einmal davon aus, dass die Leistungspflicht bei Krebs lediglich an die eindeutige Diagnose durch einen Onkologen geknüpft ist.

Bevor wir uns mit möglichen Ausschlüssen befassen, vergleichen wir diesen Ansatz mit der üblichen Praxis:

In der Regel enthält die Krebs-Definition typische Charakteristika wie „bösartig“, „unkontrolliertes Wachstum“ und „Eindringen in Gewebe“. Diese entsprechen dem medizinischen Verständnis von Krebs und können die Definition sinnvoll ergänzen. Andererseits ließe sich argumentieren, dass diese Begriffe keinen besonderen zusätzlichen Beitrag leisten, da sie definitionsgemäß Bestandteil einer bösartigen Krebserkrankung sind. Die Voraussetzung einer histologischen Sicherung der Diagnose – die in der Ausgestaltung oben fehlt, aber normalerweise in Definitionen genannt wird – ist sehr zu empfehlen, da sie einen Schutz vor möglichen künftigen Diagnoseverfahren wie der Flüssigbiopsie bietet. Auch wenn sich dieses Verfahren derzeit noch in der Versuchsphase befindet, sind in Zukunft Fälle mit positivem Testergebnis denkbar, bei denen kein Tumor entdeckt oder durch andere Verfahren bestätigt wird.1

In der Dread-Disease-Versicherung gibt es üblicherweise eine Reihe von Ausschlüssen in der Krebsdefinition und Kunden fragen sich verständlicherweise, warum ihr Versicherungsschutz nicht für bestimmte Krebsarten gilt.

Als Antwort auf diese Frage muss darauf hingewiesen werden, dass es sich bei Krebs nicht um eine einheitliche Erkrankung handelt, sondern zahlreiche Typen existieren, die in verschiedenen Organen entstehen und von hochgradig tödlich bis zum gutartigen Zufallsbefund reichen können.

Eine Krebserkrankung, die ohne klinische Symptome verläuft oder verlaufen ist, kann bei einem Screening oder einer Autopsie entdeckt werden. Die unbekannte Zahl solcher nicht gemeldeten Fälle erhöht die Unsicherheit von Versicherern in Bezug auf künftig zu zahlende Leistungen. Sensitives und weitverbreitetes Screening kann heutzutage Krebserkrankungen aufdecken, die nicht behandelt werden müssen oder keine gesundheitlichen Auswirkungen auf die betroffene Person haben. Wenn der Kunde jedoch keinen finanziellen oder gesundheitlichen Schaden erleidet, liegt auch kein versicherbares Interesse vor, das die Auszahlung der Versicherungssumme rechtfertigen würde. Zugleich könnten die Versicherungskosten für alle durch sehr häufig vorkommende, gutartige Zufallsbefunde drastisch steigern.

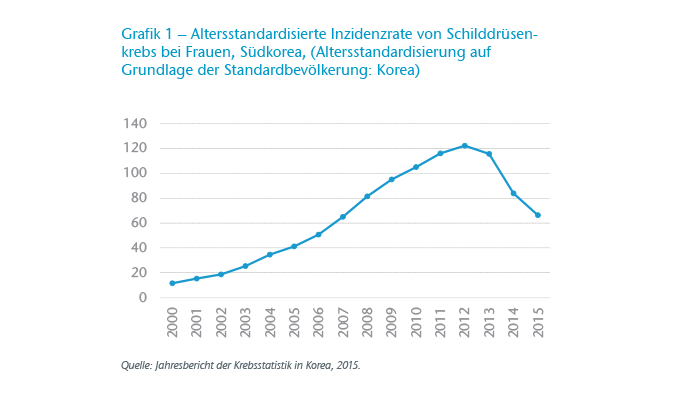

Prominente Beispiele für übliche Ausschlüsse von Krebserkrankungen in der Dread-Disease-Versicherung sind Prostata- und Schilddrüsenkrebs im Frühstadium sowie nicht-melanozytärer Hautkrebs.

Im folgenden Abschnitt befassen wir uns mit diesen Beispielen für übliche Ausschlüsse im Einzelnen:

Potenzielle Überdiagnose, Überbehandlung, keine oder nur sehr geringe Auswirkungen auf die Sterblichkeit und die unbekannte Prävalenz aufgrund des asymptomatischen Verlaufs sind für diese drei Krebsarten typisch, sodass sie als auslösende Ereignisse für die Auszahlung hoher Versicherungssummen ungeeignet sind. Dies sind nicht die einzigen Beispiele für begründete Krebsausschlüsse – was leider dazu führt, dass die Krankheitsdefinitionen ausführlicher und für Laien schwieriger verständlich werden, sich im Sinne einer stabilen Produktgestaltung jedoch nicht vermeiden lässt.

Der zweithäufigste Versicherungsfall in der Dread-Disease-Versicherung ist der Herzinfarkt. Eine kurze, einfache Definition könnte so aussehen, dass lediglich die eindeutige Diagnosestellung eines Myokardinfarkts durch einen Kardiologen verlangt wird.

Eine solche Definition würde jedoch auf die üblichen Anforderungen an medizinische Nachweise verzichten, beispielsweise das Vorliegen herzinfarkttypischer Symptome und Anzeichen, frische Veränderungen im Elektrokardiogramm (EKG) und erhöhte kardiale Biomarker.

Um beurteilen zu können, ob ein medizinischer Nachweis ausdrücklich verlangt werden sollte, müssen wir eine weitere wichtige Anforderung an die Definition des Herzinfarkts im Versicherungsbereich betrachten, nämlich den Untergang von Herzmuskelzellen aufgrund unzureichender Durchblutung. Dies muss deshalb erwähnt werden, weil es die eindeutige Diagnosestellung mit dem Nachweis für den Untergang von Herzmuskelzellen verknüpft.

Da ein Herzinfarkt ein akutes Ereignis ist, bei dem der zeitliche Abstand zwischen dem Auftreten der ersten Symptome und der Behandlung von höchster Wichtigkeit ist, werden die Behandlungsrichtlinien fortlaufend verfeinert, um die Diagnose schnell bestätigen und entsprechend handeln zu können.

Für Versicherungsunternehmen bedeutet das, dass eine eindeutige Diagnose in nahezu allen Fällen mit dem Sammeln von Nachweisen einhergeht – zumindest in den meisten Ländern, in denen es standardisierte Behandlungsrichtlinien für Herzinfarkte gibt. Für den Untergang von Herzmuskelzellen muss ein Nachweis vorliegen, der die Grundlage für die Bewertung durch einen Kardiologen darstellt, ebenso wie Schwellenwerte und Kriterien gemäß der medizinischen Definition und der Behandlungsrichtlinien. In Streitfällen könnten diese Nachweise angefordert und herangezogen werden, um zu entscheiden, ob eine eindeutige Diagnose vorliegt.

Darüber hinaus muss festgelegt werden, dass es sich bei dem Herzinfarkt um ein akutes oder frisches Ereignis handeln muss. Dies ist deshalb unerlässlich, weil ansonsten Ansprüche auf Grundlage von Zufallsbefunden früherer Infarkte geltend gemacht werden könnten.

Ebenso wie viele übliche Definitionen deckt dieser Ansatz auch alle Schweregrade eines Herzinfarkts ab. Einen Ausschluss von leichten Herzinfarkten gibt es nicht. Eine Möglichkeit besteht darin, eine Verminderung der linksventrikulären Funktionsfähigkeit in Folge eines Herzinfarktes zu berücksichtigen. Diese Abstufung würde jedoch gleichzeitig die Ablehnung eines Großteils der Herzinfarkte bedeuten: In einer schwedischen Studie wiesen mehr als 60 % der Patienten nach einem Herzinfarkt eine normale Funktion der linken Herzkammer auf.7 Für die Versicherungsunternehmen ist es ebenso wichtig, die Kundenerwartungen zu managen, wie Klarheit im Pricing und in der Leistungsregulierung darüber zu schaffen, welche Arten von Herzinfarkt versichert sind.

Schlaganfälle gehören weiterhin zu den drei häufigsten Auslösern des Versicherungsfalls in der Dread-Disease-Versicherung. Hier wäre es denkbar, als leistungsauslösendes Ereignis die eindeutige Diagnose eines Schlaganfalls durch einen Neurologen heranzuziehen.

In einem solchen Fall würden jedoch weder typische Merkmale wie z. B. das „Absterben von Hirngewebe“ erwähnt, noch medizinische Nachweise, etwa durch ein bildgebendes Verfahren, verlangt.

Ein weiterer wichtiger Aspekt der Schlaganfalldefinition ist die Notwendigkeit klinischer Symptome. Das Erfordernis, dass die Symptome mindestens 24 Stunden andauern müssen, entspricht dem (veralteten) Verständnis eines vorübergehenden neurologischen Ereignisses. Versicherungsunternehmen müssen sich mit der Frage beschäftigen, ob alle Schlaganfälle – auch solche, die keine anhaltenden Folgen für das Leben oder Wohlbefinden des Kunden haben – versichert werden sollten oder ob ein versicherbares Interesse nur bei Schlaganfällen mit einem Mindestschweregrad vorliegt – also bei anhaltenden Symptomen, die auf eine dauerhafte und irreversible neurologische Störung hinweisen.

Auch wenn bei einem Schlaganfall ebenso wie bei einem Herzinfarkt die Zeit zwischen dem Auftreten der ersten Symptome und der Behandlung äußerst wichtig ist, kann es sein, dass die Befunderhebung deutlich anders erfolgt.

Für Versicherungsunternehmen relevant ist die mögliche Situation, dass bei einer Person eine vorübergehende neurologische Störung auftritt, wie zum Beispiel eine transitorische ischämische Attacke (TIA), die bei der Schlaganfalldefinition im Versicherungskontext standardmäßig ausgeschlossen wird. Ohne ein anschließendes MRT besteht die Möglichkeit, dass der untersuchende Neurologe dem betroffenen Patienten gegenüber äußert, dass dieser wahrscheinlich einen leichten Schlaganfall gehabt hätte. Wie sollte bei der Schadenbearbeitung damit umgegangen werden, wenn diese Aussage im Rahmen des Leistungsantrags als eindeutige Diagnose angegeben wird? In vielen Ländern ist es schwierig, Leistungsanträge auf Basis eher technischer Grundlagen und Praktiken anzufechten; auch variiert der Zugang zu Untersuchungsmöglichkeiten.

Interessant ist, dass eine TIA nur ausgeschlossen werden kann, indem ein bildgebendes Verfahren durchgeführt wird, bei dem kein Infarkt nachgewiesen wird. Die Dauer der Symptome sollte nachrangig sein.

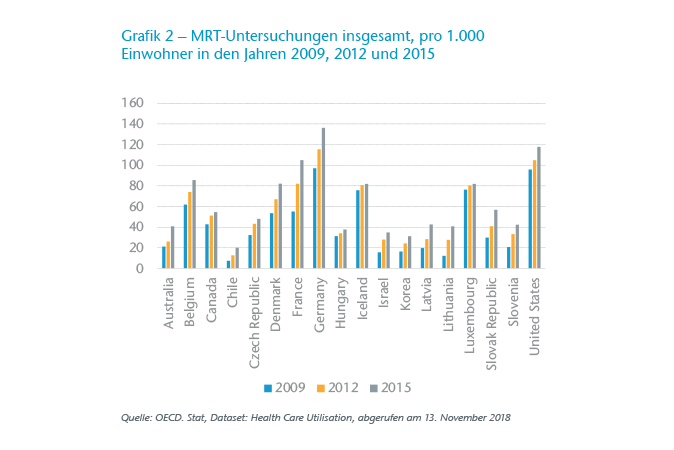

Mit dem allgemeinen Anstieg der Anwendung bildgebender Verfahren, wie beispielsweise die wachsende Zahl der MRT-Untersuchungen pro 1.000 Einwohner in ausgewählten OECD-Ländern zeigt (Grafik 2), ist ein Anstieg anormaler Befunde zu erwarten, die mit keinen Symptomen einhergehen und nicht behandelt werden müssen. Insbesondere die Prävalenz asymptomatischer Erkrankungen wird durch die Verbreitung von Screening-Untersuchungen und die Sensitivität diagnostischer Verfahren (z. B. der Auflösung von MRT-Geräten) bestimmt.

Gehirnzysten sind ein Beispiel für einen typischen Zufallsbefund, der häufig ohne Symptome einhergeht. Im Rahmen der Risikoprüfung wird hierfür weder ein Zuschlag noch eine Klausel vergeben. Dementsprechend sollten Gehirnzysten auch nicht als Leistungsauslöser für die Auszahlung der Versicherungssumme dienen.

Die Prävalenz solcher Anomalien ist häufig unbekannt, was im Versicherungsbereich zu einem massiven Underpricing führt – vor allem in Zukunft, wenn die diagnostische Sensitivität von Screening-Technologien und deren Einsatz generell zunimmt.

In Bezug auf alle Krankheiten könnte man vorbringen, dass die Diagnose an sich für den Kunden so schockierend und beängstigend ist, dass die Versicherungssumme allein deshalb ausgezahlt werden sollte, um ihn vor einer weiteren bösen Überraschung zu bewahren. Sicherlich wollen Versicherungsunternehmen nicht noch mehr Angst und Sorge auslösen, indem sie entscheiden, dass die Erkrankung des Kunden – obwohl sie von diesem als schwerwiegend empfunden wird – nicht versichert war, und die Leistung verweigern.

Zudem ist es durchaus denkbar, dass Kunden durch die Krankheitserfahrung zu einem Lebenswandel bewogen werden. Die Auszahlung einer finanziellen Leistung könnte diesen Wandel hin zu einer gesünderen Lebensweise unterstützen.

Der typische Kunde ist außerdem kein Experte für medizinische Fachbegriffe, versteht häufig die Unterschiede zwischen den einzelnen Schweregraden nicht und hat sich zum Zeitpunkt der Antragstellung sicherlich auch nicht ausführlich mit den entsprechenden Bestimmungen des Versicherungsvertrages befasst.

Daher müssen Versicherungsunternehmen in Bezug auf das, was versichert ist und was nicht, möglichst transparent sein. Selbst dann ist es voraussichtlich unmöglich, eine Enttäuschung aufgrund der Leistungsablehnung grundsätzlich zu vermeiden. Andererseits ist die Versuchung groß, sich nach dem laienhaften Verständnis einer Krankheit oder Diagnose zu richten, anstatt auf die sich ständig wandelnde medizinische Definition einer Erkrankung mit den sich verändernden diagnostischen Kriterien abzuzielen.

Wie wir jedoch in den oben aufgeführten Beispielen gesehen haben, sind bestimmte Anforderungen an Ausschlüsse, medizinische Nachweise und Schweregrade nicht nur für ein nachhaltiges Management des Versicherungsrisikos erforderlich, sondern auch für den Kunden sinnvoll, da sie dazu beitragen, dass Versicherungsschutz zu erschwinglichen Beiträgen angeboten werden kann.

Besonders hoch ist die Herausforderung für Versicherungsunternehmen bei Produkten mit langer oder lebenslanger Laufzeit und garantierten Beiträgen. Wer kann schon vorhersagen, wie die Krebsdiagnose im Jahr 2075 aussehen wird, wie häufig das Vorkommen von Krebs sein wird und welche Folgen sich daraus ergeben?

Wenn auch selten, so haben wir doch bereits Versicherungsbedingungen gesehen, die auf eine Berücksichtigung des medizinischen Fortschritts und dessen mögliche Auswirkungen für Kunden abzielen; ungefähr so:

„… sollten im Zuge der Entwicklungen in der medizinischen Forschung neue Erkrankungen auf die Liste schwerer Erkrankungen aufgenommen oder diagnostische Verfahren bzw. wirkungsvolle Behandlungsmethoden eingeführt werden, ist der Versicherer berechtigt, bestimmte Erkrankungen von der Liste der versicherten schweren Erkrankungen zu streichen oder diese zu ergänzen, die Definitionen der schweren Erkrankungen bzw. der diagnostischen Kriterien zu korrigieren ...“

Auch wenn ein solch flexibler Ansatz manche Vorteile birgt, könnte er aus Sicht von Kunden und Regulierungsbehörden fragwürdig erscheinen.

Das zugrunde liegende Konzept, demzufolge die Definition einer schweren Erkrankung aufgrund des medizinischen Fortschritts einem Wandel unterliegt und eine Anpassung der Leistungsauslöser zur Wahrung desselben Schweregrades rechtfertigt, ist durchaus interessant. Insgesamt hebt dieser Ansatz das Prinzip, dass die Absicht und nicht der Wortlaut der Definitionen befolgt wird, auf die nächste Stufe.

Eine weitere Option, die man in vielen Märkten antrifft, um die Kundenerwartungen zu befriedigen, besteht in der Zahlung von Teilleistungen bei minderschweren Erkrankungen. Dadurch lässt sich sicherlich die Enttäuschung über eine verweigerte Versicherungsleistung reduzieren. Für einige sehr häufig vorkommende Erkrankungen können sich daraus jedoch erhebliche finanzielle Folgen für den Versicherer ergeben. Zu erwarten ist auch, dass die Höchstbeträge für Teilleistungen mit der Zeit ansteigen werden, da sie dem Wettbewerbsdruck unterliegen mögen.

Die Absicherung weiter gefasster Krankheitsdefinitionen oder solcher Definitionen, die aufgrund unklarer Formulierungen tendenziell zu einem Anstieg der Versicherungsfälle führen, stellt ein zusätzliches Risiko für Versicherer dar. In Ermangelung von anpassbaren Definitionen oder Prämien ist deshalb eine gewisse Marge zur Abfederung dieser zusätzlichen Unsicherheit angebracht – was zur Folge hat, dass ein solches Produkt teurer wird als eines, dessen Definitionen an kritischen Punkten weniger Interpretationsspielraum zulässt.

Das Spektrum der Dread-Disease-Produkte reicht vom bezahlbaren Versicherungsschutz gegen extreme Wechselfälle des Lebens für jedermann bis hin zur Rundum-Sorglos-Lösung für zahlungskräftigere Kunden – alle Seiten müssen jedoch Klarheit über Umfang und Zweck der jeweiligen Versicherung haben. Bei Produkten mit langfristigen Garantien müssen einige minderschwere Krankheiten ausgeschlossen werden, um sicherzustellen, dass die vordergründige Großzügigkeit gegenüber manchen Kunden nicht zum Nachteil für das gesamte Versichertenportfolio wird.