In den Medien wird immer wieder über Brände und Wasserschäden in Krankenhäusern berichtet:

Am 30. September 2016 übergoss sich eine Patientin im 6. Obergeschoss eines deutschen Krankenhauses mit Desinfektionsmittel und zündete sich an. Kurze Zeit später stand das Bettenhaus des Krankenhauses in Flammen. Die Patientin und eine weitere Person aus dem Nachbarzimmer starben bei der Katastrophe, sieben Menschen wurden schwer verletzt.1 Der Sachschaden wird auf ca. 122 Mio. Euro geschätzt.

Am 5. April 2018 gerieten ein rund zehnstöckiger Turm eines türkischen Krankenhauses und ein angrenzendes Gebäude in Brand; das Feuer erfasste nur die Fassade, nicht aber das Innere des Gebäudes. Dennoch war der entstandene Schaden erheblich.2

Neben Bränden führen insbesondere Wasserschäden immer wieder zu spektakulären Millionenschäden.3 So verursachten Baumängel, Wasserrohrbrüche, undichte Dächer oder wasserdurchlässige Fassaden immer wieder große Wasserschäden mit der Folge, dass teilweise die geplanten Sanierungskosten die eventuellen Neubaukosten überschritten.

Die Versicherer beobachten seit geraumer Zeit einen unheilvollen Trend, der die Frage aufwirft, ob das Risiko Krankenhaus aus (sach-)versicherungstechnischer Sicht unterschätzt wurde.

Im vorliegenden Artikel wird die sich derzeit den Versicherern darstellende Situation untersucht, werden mögliche Konzepte für Schutzmaßnahmen aufgezeigt sowie Empfehlungen zum Underwriting diskutiert.

Krankenhäuser

In Deutschland versteht man unter einem Krankenhaus einen Betrieb im Sinne des Krankenhausfinanzierungsgesetzes (KHG), in dem die zu versorgenden Personen untergebracht und gepflegt werden können. Mit einem Anteil von etwa 25 % sind Krankenhäuser ein integraler Bestandteil des deutschen Gesundheitswesens, das alle Einrichtungen umfasst, die die Gesundheit der Bevölkerung erhalten, fördern, wiederherstellen sowie Krankheiten vorbeugen. Die derzeit (Jahr 2016) ca. 1.951 Krankenhäuser mit einer Bettenkapazität von ca. 499.000 beschäftigen etwa 1,2 Mio. Menschen (Voll- und Teilzeit) und behandeln ca. 19,5 Mio. Patienten jährlich.4 Die stationären Krankenhauskosten beliefen sich 2016 auf ca. 87,8 Mrd. Euro, ohne dass eine nachhaltige Wirtschaftlichkeit gegeben ist; etwa 21 % der Krankenhäuser befinden sich in einer prekären finanziellen Lage.5 Im Jahr 2017 konnten nach einer Studie einer Unternehmensberatung beispielsweise 41 % der Krankenhäuser keinen Überschuss erwirtschaften.6

Krankenhäuser werden auf unterschiedliche Arten klassifiziert, zum Beispiel nach der Trägerschaft, der Bettenanzahl, der ärztlich pflegerischen Zielsetzung, der Intensität von Pflege und Behandlung oder ergänzenden Angeboten.7 Typische Unterscheidungen sind auch:

- Pflegeheime

- psychiatrische Krankenhäuser mit wenig Technik

- allgemeine Krankenhäuser mit wertintensiver Fachtechnik

- /Krankenhäuser mit spezialisierter, hochwertiger Technik

- Klinikkomplexe mit vielen hoch spezialisierten Einzelkliniken

- Krankenhäuser der Grundversorgung

- Krankenhäuser der Regelversorgung

- Schwerpunktkrankenhäuser

- Krankenhäuser der Maximalversorgung

Betrieben werden Krankenhäuser von der öffentlichen Hand, privaten oder freigemeinnützigen Trägern, wobei in den letzten Jahren ein Trend zur Privatisierung festzustellen war, während öffentliche und freigemeinnützige Trägerschaften abnahmen.8

Schadenentwicklung

Schon vor Jahren wurde im Rahmen einer Studie9 im Zeitraum zwischen 1980 und 2001 ermittelt, dass es in Deutschland mindestens alle 14 Tage in einem Krankenhaus brennt. Neuere verlässliche Daten über Schadenfälle in Krankenhäusern sind allerdings nicht verfügbar. Der bvfa (Bundesverband Technischer Brandschutz e. V.) beispielsweise erstellt zwar eine Liste registrierter Krankenhausbrände, diese beruht aber im Wesentlichen auf Pressemeldungen.10 So notierte der Branchenverband sieben Brände für das Jahr 2016, 24 Brände für 2017 und für 2018 (bis zum 10. Juli 2018) 26 Brände.

Auch im Ausland sind kaum verlässliche Brandschadendaten für Krankenhäuser zu bekommen. Gemäß einer Untersuchung der NFPA (National Fire Protection Association) in den USA sind die meisten Feuerschäden klein. Nur ca. 4 % der Brandschäden sind größer als der ursprüngliche Raum, in dem das Feuer ausgebrochen ist.11

Die Analyse eines Versicherers aus dem Jahr 2013 ergab, dass Wasserschäden in Krankenhäusern und Pflegeeinrichtungen mit einem Anteil von 43 % aller Schäden einen Gesamtschadenaufwand von 63 % verursachen.12

Eine weitere Quelle stellt die Risikostatistik des GDV (Gesamtverband der Deutschen Versicherer e. V.) dar, in der den Mitgliedsunternehmen anonymisiert aggregierte Daten und Ergebnisse zum Schadenverlauf für die versicherten Gefahren Feuer, Leitungswasser, Sturm/Hagel sowie Einbruchdiebstahl dargestellt werden.13 Für Krankenhäuser lassen sich hieraus einige Erkenntnisse gewinnen, die im Folgenden kurz vorgestellt werden sollen:

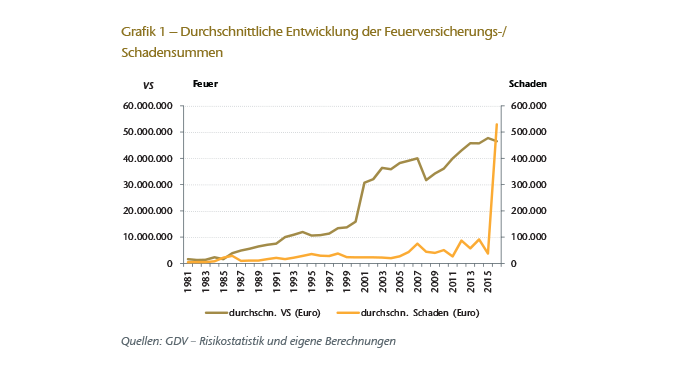

Im Jahr 2016 wurden in Deutschland ca. 4.100 Feuerversicherungsverträge registriert. Im Beobachtungszeitraum 1981 bis 2016 haben sich dabei die durchschnittlichen Versicherungssummen VS) kontinuierlich erhöht. Auch bei den Schäden war ein leichter Anstieg der durchschnittlichen Entschädigungssummen festzustellen, wobei sich ein besonderer Spitzenwert im Jahr 2016 durch einen Großschaden bei einem deutschen Krankenhaus ergab (siehe Grafik 1).

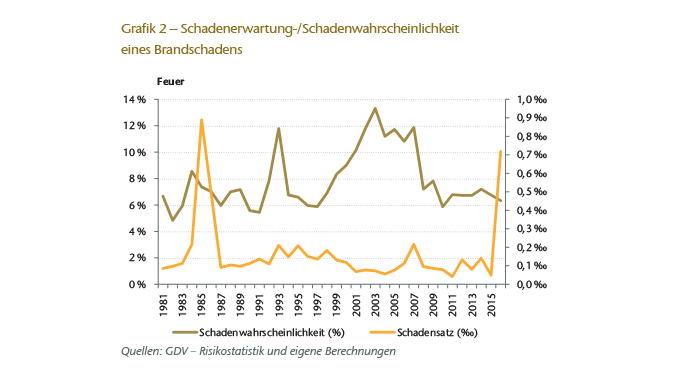

Betrachtet man die Schadenwahrscheinlichkeit (Anzahl der beobachteten Schäden geteilt durch die Anzahl der Versicherungsverträge), ergibt sich eine Schwankungsbreite zwischen 5 % und 13 % mit einem durchschnittlichen Wert von 8 % (siehe Grafik 2).

Betrachtet man für den gleichen Zeitraum die zu erwartende Schadenbelastung (auch Schadensatz genannt: Quotient aus eingetretenen Schaden- und Versicherungssummen), ergibt sich ein durchschnittlich zu erwartender finanzieller Schaden von ca. 0,14 ‰ der versicherten Werte. Dieser relativ geringe Wert im Zusammenhang mit der Schadenwahrscheinlichkeit ist ein Indiz, dass der einzelne zu erwartende Brandschaden relativ kleinsummig ist, abgesehen von Ausnahmen in Jahren, in denen es zu einem Großschaden gekommen ist. In den Jahren 2003 bis 2017 wurden insgesamt nur 45 größere Brandschäden registriert, die die Schadensumme von 0,5 Mio. Euro überstiegen; der Gesamtschadenaufwand betrug hier ca. 233 Mio. Euro.

Im Bereich der Leitungswasserversicherung ist seit 1987 ein Rückgang der Versicherungsverträge festzustellen, wobei die Anzahl der Schäden insgesamt deutlich abgenommen hat. Für das Jahr 2016 wurden insgesamt nur 1.754 Leitungswasser-Versicherungsverträge registriert. Vergleicht man die Entwicklung der durchschnittlichen Versicherungs- sowie der durchschnittlichen Schadensummen, ist über den Beobachtungszeitraum ein deutlicher Anstieg festzustellen (siehe Grafik 3).

Betrachtet man analog zu Feuer auch hier die Schadenwahrscheinlichkeit sowie die Schadenerwartung, erkennt man seit Beginn der 1990er-Jahre einen deutlichen Rückgang der Schadenwahrscheinlichkeit auf 40 %, aber auch gleichzeitig einen ansteigenden Trend der Schadenerwartung auf ca. 0,13 ‰ (im Durchschnitt über den Beobachtungszeitraum 0,10 ‰, siehe Grafik 4).

Im direkten Vergleich zu Feuer ist damit über den Beobachtungszeitraum eine deutlich höhere Schadenwahrscheinlichkeit von durchschnittlich 79 % für Leitungswasser festzustellen, während die Schadenerwartung mit durchschnittlich 0,1 ‰ sich dem Bereich der Feuerschäden annähert. Im Zeitraum von 2003 bis 2017 wurden 35 Leitungswasserschäden mit einem Gesamtschadenvolumen von ca. 58 Mio. Euro gemeldet, bei denen die Schadensumme jeweils 0,5 Mio. Euro überstieg.

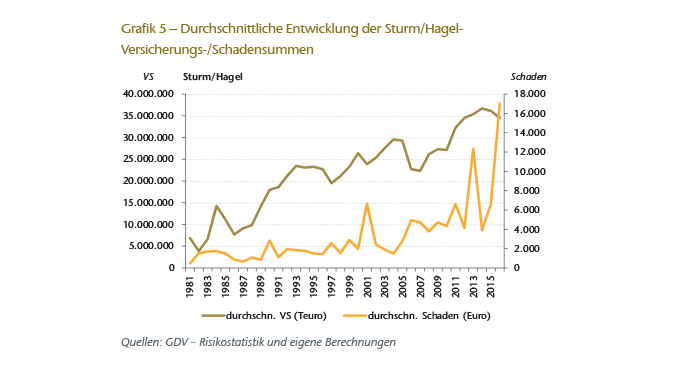

Im Bereich Sturm/Hagel haben über die Jahre sowohl die Zahl der Verträge (2016: 1.695 Verträge) als auch die Anzahl gemeldeter Schäden abgenommen, wobei auch hier die durchschnittlichen Versicherungs- und Schadensummen deutlich gestiegen sind (siehe Grafik 5).

Die Schadenwahrscheinlichkeit folgt insgesamt dem bekannten Verlauf der schadenträchtigen Sturmjahre in Deutschland, die Schadenerwartung hat dabei in den letzten Jahren zugenommen und ist deutlich volatiler. Die durchschnittliche über den gesamten Beobachtungszeitraum ermittelte Schadenwahrscheinlichkeit liegt bei ca. 19 %, die Schadenerwartung bei ca. 0,02 ‰ (siehe Grafik 6).

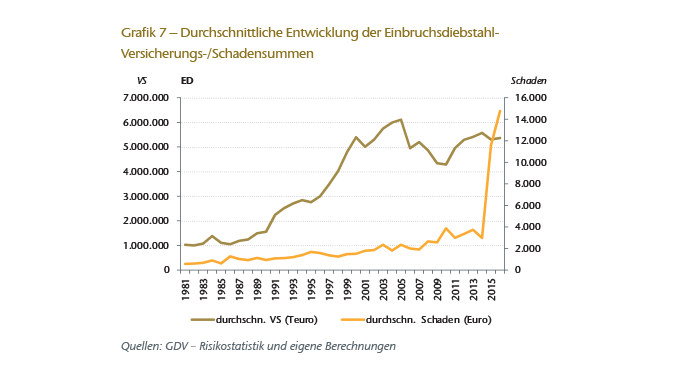

Die Anzahl der Einbruch-/Diebstahlversicherungsverträge ist mit einigen Abweichungen über die Jahre nahezu auf dem gleichen Niveau geblieben (2.012 Verträge für das Jahr 2016), wobei die durchschnittlichen Versicherungs- wie auch Schadensummen nahezu kontinuierlich anstiegen (siehe Grafik 7).

In den Jahren 2015 und 2016 war ein drastischer Anstieg der durchschnittlichen Schadensummen in der Einbruchdiebstahlversicherung zu beobachten, was sicherlich mit dem bandenmäßig organisierten Diebstahl von hochwertigem medizinischem Equipment in dieser Zeit zusammenhängt.14

Betrachtet man die Schadenwahrscheinlichkeit, nahm diese stetig ab und lag 2016 bei ca. 10 % (durchschnittliche Schadenwahrscheinlichkeit über den Beobachtungszeitraum ca. 22 %). Die Schadenerwartung nahm jedoch nach einem recht stabilen Erwartungswert in der Vergangenheit in den letzten beiden Jahren drastisch zu und liegt für das Jahr 2016 bei ca. 0,27 ‰ (durchschnittlich über den Beobachtungszeitraum 0,116 ‰, siehe Grafik 8).

Zusammenfassend zeigt diese Analyse, dass insbesondere die Frequenz der Basisschäden relativ hoch ist und letztlich die Vielzahl der Schäden zu einer erheblichen Schadenbelastung der Krankenhauspolicen führen, auch wenn die durchschnittlichen Schadensummen relativ moderat sind, sieht man von der Tatsache ab, dass hin und wieder Großschäden auftreten. Besonders auffällig ist dabei die Frequenzschadenbelastung in der Leitungswasserversicherung.

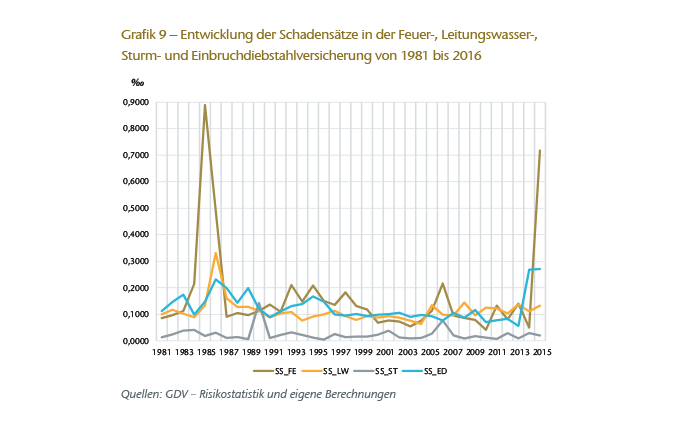

Betrachtet man zusammenfassend die jeweiligen Schadensätze über den Zeitraum von 1981 bis 2016, kann man eine relative Konstanz über die Jahre feststellen, wobei der Feuerschadensatz in den Jahren 1985 und 2016 jeweils durch Großschäden sowie der Einbruchdiebstahlsatz in den Jahren 2015/2016 einen erheblichen Volatilitätspeak aufzeigten (siehe Grafik 9).

Mit anderen Worten: Die Schadensätze haben sich im Vergleich zu anderen Betriebsarten über die Jahre nicht wesentlich verändert, was auch sicherlich damit zusammenhängt, dass sich – im Gegensatz zu Produktionsbetriebsarten, in denen über die Jahre erhebliche Bemühungen um die Verbesserung des Risikomanagements zu beobachten waren – der Stellenwert und die Umsetzung von vorbeugenden Risikomanagementmaßnahmen im Krankenhaus nicht maßgeblich verändert haben. Gründe dafür sind sicherlich zum einen die Auffassung, dass es in einem Krankenhaus recht selten zu Schäden kommt, und zum anderen, dass die Haushaltslage in vielen Krankenhäusern über die Jahre angespannt war und bis heute keine merkliche Besserung eingetreten ist.

Richtet man den Blick ins Ausland, so ereigneten sich in den USA in den Jahren 2011 bis 2015 in Krankenhäusern durchschnittlich etwa 1.130 Brandschäden pro Jahr,15 wobei aber nur in ca. 4 % der Fälle der Wert eines Raumes überschritten wurde. Im Vereinigten Königreich wurden für das Jahr 2015 3.648 Brandschäden,16 in Südafrika zwischen 2003 und 2015 819 Brandschäden mit einem durchschnittlichen Schadenaufwand von etwa 13.000 Euro gemeldet.17 Zahlen für weitere Länder waren trotz vielfältiger Bemühungen nicht zu erhalten. Aus Gesprächen mit Fachkollegen ist aber festzuhalten, dass beispielsweise in den Niederlanden erhebliche Frequenzschäden im Bereich Feuer und Leitungswasser beobachtet wurden, die dazu geführt haben, dass sich einzelne Versicherer aus diesem Versicherungssegment zurückziehen bzw. schon zurückgezogen haben.

Risikomanagement im Krankenhaus

Weder aus baurechtlicher noch aus versicherungstechnischer Sicht gibt es aktuell in Deutschland die Forderung nach dem Einbau von automatischen Feuerlöschanlagen in Krankenhäusern. Zwar ist in Deutschland im Rahmen eines bauordnungsrechtlich genehmigten Brandschutzkonzepts der Einbau einer automatischen Brandmeldeanlage vorgeschrieben, meist ist der Überwachungsbereich aber nicht flächendeckend. Automatische Feuerlöschanlagen sind nur vereinzelt anzutreffen, und dann auch nur partiell. Somit ist der mögliche Schutzumfang limitiert. Betrachtet man andere Länder, sind folgende Erkenntnisse zum Risikomanagement festzuhalten:

- In den USA verfügen ca. 67 % der Krankenhäuser über eine Sprinkleranlage, und in 87 % der Fälle konnte dadurch der Schaden auf den Ausbruchsbereich beschränkt werden.18

- In Skandinavien sind nach unseren Erkenntnissen die wesentlichen Bereiche eines größeren Krankenhauses (Bettenhaus, technische Betriebsräume, Untersuchungs- und Operationsräume) meistens durch Sprinkleranlagen geschützt.

- Im Vereinigten Königreich, in Frankreich, den Niederlanden sowie in Polen ist der Schutzstandard in Krankenhäusern niedrig; ähnlich wie in Deutschland besteht keine Verpflichtung zum Einbau automatischer Feuerlöschanlagen.

Herausforderungen bei der Versicherung von Krankenhäusern

Ein Krankenhaus in seiner Gesamtheit ist ein äußerst komplizierter und hochtechnisierter Organismus. In der Regel besteht ein Krankenhaus aus einer Reihe von zusammenhängenden Gebäuden, die untereinander durch Flure und Tunnel vielfältig miteinander verbunden sind und damit aus brandschutztechnischer Sicht einen großen zusammenhängenden Gebäudekomplex darstellen.

Krankenhäuser sind bei einem reibungslosen Ablauf sehr leistungsfähig. Sollte es aber zu einer Störung (z.&nbps;B. Brand, Leitungswasserschaden) kommen, zeigt sich sehr schnell die Vulnerabilität eines Krankenhauses. Wird insbesondere einer der vielfältigen Engpässe eines Krankenhauses (z.&nbps;B. Bettenhaus, Intensivstation, Operationsbereich, zentrale Infrastruktur) von einer Störung betroffen, führt dies schnell zu massiven Störungen bis hin zu einer totalen Betriebsunterbrechung.

Krankenhäuser legen zunehmend den Fokus auf Effizienz- und Ertragsorientierung, mit der Folge, dass die gesetzlich reglementierten Einnahmen teilweise nicht mehr ausreichen, um die steigenden Betriebskosten zu decken, z.&nbps;B. steigende Kosten für notwendige Investitionen. Dies führte auch schon in der Vergangenheit zu einem Investitionsstau insbesondere bei älteren Krankenhäusern. Um im Wettbewerb zu bestehen und für die Patienten attraktiv zu sein, flossen die zur Verfügung stehenden Investitionssummen eher in die technische und medizinische Modernisierung als in Risikomanagementmaßnahmen.19 Durch den zunehmenden Einsatz von Hochtechnologie steigen nicht nur die Wertbelastungen, sondern auch die Schadenempfindlichkeit der Anlagen und Räume sowie die Schadenaufwendungen bei einem Brand- oder Wasserschaden, z.&nbps;B. durch indirekte und direkte Brandeinwirkungen, erhöhte Feuchtigkeit oder Schimmel. Insofern besteht in vielen Krankenhäusern in Deutschland ein entsprechender Nachholbedarf, um die über die letzten Jahre gestiegenen Risiken zu minimieren.

Aktuelle Risikosituation

Ein Großbrandereignis in einem Krankenhaus stellt eine der denkbar schwerwiegendsten Störungen dar. Zum einen kann ein Brand in einem Krankenhaus durch die hochwertige technische Ausstattung zu enormen materiellen Schäden führen, zum anderen sind bei einem Brand viele Personen akut gefährdet und müssen schnellstmöglich in Sicherheit gebracht werden. Erschwert wird Letzteres durch die Tatsache, dass viele Patienten nur über eine eingeschränkte Mobilität verfügen und auf die Hilfe Dritter (Mitarbeiter und Feuerwehr) angewiesen sind. Hinzu kommen besondere Gefahrenlagen, die sich bei einem Krankenhaus ergeben:

- Wertekonzentrationen durch wertvolle medizinische Anlagen und Geräte sowie Einrichtungen

- Bevorzugte Unterbringung von Diagnose-, Untersuchungs-, Labor- und OP-Bereichen sowie der Hausapotheke im Untergeschoss aufgrund des Gewichts der Anlagen (max. Deckenbelastung pro m²). Daneben sind meist auch zentrale Technik- und Versorgungsanlagen und -einrichtungen, die für die Funktion eines Krankenhauses zwingend erforderlich sind, im Untergeschoss konzentriert.

- Ausgedehnte, oft unübersichtliche und verzweigte unter- und oberirdische Geschosse.

- Hoch komplexe Lüftungs- und Klimakanäle sowie Verbindungs- und Versorgungsschächte, die eine Vergrößerung des Schadens fördern.

- Vorrang des Personenschutzes vor der Brandbekämpfung.

- Besondere Anforderungen bei der Wiederherstellung und Sanierung nach Schadenfällen (z. B. durch Hygieneauflagen, neuere gesetzliche Bestimmungen und Regeln).

- Schwerwiegende Folgen für die Fortführung des Klinikbetriebs, sollten Zentralbereiche eines Krankenhauses betroffen sein (Betriebsunterbrechungsschäden).

Aber nicht nur ein Brand kann zu einem Großschaden führen, auch Schäden an und durch wasserführende Leitungen und Anlagen weisen ein erhebliches Großschadenpotenzial auf, insbesondere da sie häufig erst mit einer erheblichen Zeitverzögerung erkannt werden und bis dahin wichtiges technisches Equipment und Bereiche bereits geschädigt sein können. Sanierungen bzw. die Wiederherstellung der betroffen Räumlichkeiten sind in der Regel nur unter erschwerten Bedingungen möglich, d. h. bei fortlaufendem Krankenhausbetrieb unter den notwendigen Hygieneanforderungen. Immer wieder gibt es Fälle, in denen es letztlich günstiger erscheint, den vom Schaden betroffenen Bereich durch einen Neubau zu ersetzen. Auch die Wiederbeschaffung zentraler Einrichtungen und Anlagen kann aufgrund von Lieferfristen zu erheblichen Verzögerungen im Krankenhausbetrieb führen.

Wie die vorstehende Analyse der Schadendaten zeigt, sind Großschäden eher unterrepräsentativ für Krankenhäuser; die Problematik liegt vielmehr in der Vielzahl kleinerer Schäden, insbesondere in den Bereichen Feuer, LW und ED, die über ein Jahr kumuliert immer wieder für den betreffenden Versicherer zu einer Belastung führen. Kommen dann zu dieser doch merklichen Basislast noch volatile Großschäden hinzu, wird das Versicherungsergebnis schnell negativ, zumal in den letzten Jahren ein erheblicher Preiswettbewerb zu sinkenden Prämieneinnahmen bei dieser Betriebsart führte.

Aus dieser Situation sind nach meiner Meinung zwei elementare Schlüsse zu ziehen:

- Zum einen muss das Bewusstsein der Geschäftsführung eines Krankenhauses für die Notwendigkeit eines angepassten Risikomanagements geweckt werden, das der veränderten Risikoexposition Rechnung trägt.

- Zum anderen sollten die Versicherer Krankenhausrisiken nicht länger als vermeintlich „einfache Risiken“ betrachten, sondern ihr Underwriting sowie die Preisfindung der jeweiligen Risikoexponierung anpassen.

Typische Schutzmaßnahmen

In Deutschland beispielsweise gibt es keine einheitlichen brandschutztechnischen Mindestanforderungen für Krankenhäuser, was zu unterschiedlichen Regelungen in den einzelnen Bundesländern führt. Will man die derzeit unbefriedigende Situation der Schadenexposition bei Krankenhäusern verbessern, kann man durch verschiedene angepasste technische Maßnahmen bestehende Risikopotenziale mindern sowie mögliche Folgen eines Schadens begrenzen. Wirksame Schutzmaßnahmen für die einzelnen Bedrohungslagen sind z.&nbps;B.:

Feuer

- Feuerwiderstandsfähige Bauweise neuer Gebäude unter Verwendung nicht brennbarer Stoffe.

- Feuerwiderstandsfähige Zellenbauweise der einzelnen Räume, insbesondere Zentrallabor, Zentralküchen, Wäschereien, Lager-, Heiz-, Müllsammelräume, Operationsbereiche sowie besonders gefährdeter Bereiche, z.&nbps;B. Lager für brennbare Flüssigkeiten und Gase, Apotheke.

- Einrichtung von Rauchabschnittsbereichen in Ergänzung zur Unterteilung eines Krankenhauses in Brandabschnitte.

- Feuerwiderstandsfähige Abschottung aller Wanddurchbrüche und Versorgungsschächte für elektrische Heiz-, Medien-, Kabel-, Lüftungs- und weitere Versorgungsanlagen wie Transportanlagen und Abwurfschächte.

- Flächendeckende Überwachung aller Krankenhausbereiche durch eine automatische Brandmeldeanlage mit Meldung an eine ständig besetzte Stelle, die entsprechende Alarmierungs- und Interventionsmaßnahmen einleitet.

- Einbau einer automatischen Feuerlöschanlage (z. B. Sprinkleranlage) in alle Zentralbereiche eines Krankenhauses, beispielsweise Bettenhaus, Operationsbereich, Untersuchungsbereich, zentrale Versorgungsbereiche.

- Sensibilisierung aller Mitarbeiter für die Themen Brandschutz und richtiges Verhalten bei einem Brand, Planung ausreichender Flucht- und Rettungswege.

- Installation von Steigleitungen und Hydrantenanlagen sowie Erstbrandbekämpfungsmittel und ausreichende Löschwasserversorgung für die Feuerwehr.

- Rauch- und Wärmeabzugsanlagen.

- Organisatorische Brandschutzmaßnahmen, z.&nbps;B. Brandschutzbeauftragter, BCP, Feuerwehrplan, Zugang Feuerwehr, Brandschutzunterweisung, Feuerlöscher, Aufstellung einer Hausfeuerwehr, Erarbeitung eines Räumungskonzepts.

- Errichtung und Wartung elektrischer Anlagen nach den einschlägigen Vorschriften.

- Regelmäßige Begehung und Überprüfung vorhandener vorbeugender Brandschutzmaßnahmen und unverzügliche Beseitigung festgestellter Mängel.

Umfassende Empfehlungen für den Brandschutz in Krankenhäusern sind in einer Broschüre des VdS-Verlags und einem Brandschutzleitfaden für Krankenhäuser, herausgegeben von einer Plattform deutschsprachiger Verbände und Vereine für Krankenhaustechnik und Krankenhausbetriebstechnik, zusammengefasst.20

Wasser

- Neubau/Umbau/Sanierung von Gebäuden

- Ausreichende Dimensionierung der wasserführenden Leitungen/Anlagen sowie Abwasseranlagen in geeigneter Qualität für den Einsatz im Krankenhausbereich unter Beachtung der neuesten technischen Regelwerke und insbesondere der speziellen Belastungen durch Säuren, Basen, Abwässer etc.

- Keine Planung und Verlegung wasserführender Leitungen über kritischen Anlagen und Bereichen.

- Einbau von Leckagemeldesystemen und Wassermeldern in kritischen Bereichen mit Alarmierung einer ständig besetzten Stelle.

- Einbau von automatischen Absperrventilen in gut zugänglichen Bereichen sowie eindeutige Kennzeichnung der Absperrbereiche.

- Einbau von Wasseraufbereitungsanlagen.

- Regelmäßige Inspektion, Wartung und Instandhaltung aller wasserführenden Leitungssysteme und unverzügliche fachgerechte Behebung festgestellter Mängel.

- Einbau von automatischen Absperrventilen in öffentlich zugänglichen Bereichen, z.&nbps;B. Wasserhähne, um Vandalismus vorzubeugen.

- Erstellung eines Notfallplans für den Fall eines Wasserschadens sowie vertragliche Vereinbarung mit einem Reparatur- und Trocknungs-Notfalldienst, um im Schadenfall schnellstmöglich Schadenminderung zu betreiben.

- Vorhaltung exakter/aktueller Verlegungspläne flüssigkeitsführender Leitungen und Anlagen.

- Sensibilisierung der Mitarbeiter in Bezug auf Wasserschäden, z.&nbps;B. Schließen der Fenster bei Regen.

- Regelmäßige Überprüfung der Dachbereiche auf mögliche Schäden, Wasseransammlungen auf dem Dach, insbesondere nach größeren Regen-, Sturm- und Hagelereignissen.

- Regelmäßige Überprüfung der Klima- und Lüftungsanlagen auf Leckagen.

Einbruch/Diebstahl

- Identifikation der Krankenhausbereiche mit besonders hochwertigen medizinischen Gerätschaften.

- Einrichtung von beschränkten Zugangsmöglichkeiten zu besonders wertvollen medizinischen Geräten.

- Aufbewahrung von besonders hochwertigem medizinischem Gerät in geschlossenen/abgeschlossenen Räumen (Schließanlage, Öffnungsalarm).

- Schutz von Räumen/Bereichen mit hochwertigem Inhalt durch automatische Einbruchmeldeanlagen und entsprechenden Alarm an eine ständig besetzte Stelle (z.&nbps;B. Bewegungsmelder, Öffnungskontakte für Türen und Fenster).

- Bereitstellung von Wertbehältnissen für Patienten und Mitarbeiter.

- Sensibilisierung der Belegschaft für Diebstahl (z.&nbps;B. Antreffen von fremden Personen in nicht öffentlich zugänglichen Bereichen).

- Einsatz von Videoüberwachung an den Ein- und Ausgangsbereichen sowie den Fluren und Ausfahrten unter Beachtung des Daten- und Mitarbeiterschutzes.

Underwriting

Underwriting und Preisfindung für den Versicherungsschutz eines Krankenhauses sollten grundsätzlich auf der Grundlage eines aktuellen Besichtigungsberichts eines Versicherungsingenieurs erfolgen. Insbesondere sollten neben der Brandgefährdung auch Hinweise für die Exponierung in Bezug auf die Leitungswasser-, Sturm/Hagel- sowie die Einbruchdiebstahlversicherung und das bestehende Naturgefahrenexposure enthalten sein. Die Besichtigung sollte in regelmäßigen Abständen (z.&nbps;B. jährlich) wiederholt werden. Während einer solchen Besichtigung festgestellte Mängel, z.&nbps;B. an Löschanlagen, an der Löschwasserversorgung oder unwirksame Brandschutztrennungen, sollten zeitnah und ordnungsgemäß behoben und der Vollzug durch den Versicherungsnehmer gemeldet werden.

Besondere Aufmerksamkeit sollte dem Deckungsumfang sowie der Aktualität der Versicherungssummen gewidmet werden, da durch Neu- und Umbauten, Umorganisationen und Neuanschaffungen im Laufe eines Jahres deutliche Veränderungen eintreten können.

Das Betriebsunterbrechungsrisiko sollte im Rahmen der Risikobeurteilung und Preisfindung nicht länger als ein Anhängsel zur Sachversicherung betrachtet werden, sondern sowohl bei der Risikoaufnahme als auch beim späteren Underwriting adäquat berücksichtigt werden.21

Im Speziellen sollten folgende Überlegungen angestellt und beachtet werden:

- Deregulierung im Baurecht führt zu einem abnehmenden gesetzlich vorgeschriebenen Schutzniveau und zu einer Vernachlässigung des Brandschutzes bei Krankenhäusern.

- Berücksichtigung tatsächlich vorhandener/nicht vorhandener vorbeugender Schutzmaßnahmen, z.&nbps;B. feuerbeständige Zellenbauweise, Brandmeldeanlagen, Feuerlöschanlagen und deren zu erwartende Wirksamkeit.

- Gegebenenfalls verzögerte Brandbekämpfung durch die Feuerwehr, da ihre vordringliche Aufgabe ist, gefährdete Personen zu retten – mit der Folge eines möglicherweise vergrößerten Schadens.

- Typischerweise sind wichtige Technikräume und Infrastrukturanlagen, aber auch Diagnose-/Untersuchungsanlagen, Labore, Forschungseinrichtungen, OP-Bereich usw. in Untergeschossen untergebracht mit einer entsprechenden Wertekonzentration und Gefährdung bei Wasserschäden.

- Oft wurden Krankenhäuser und die Hausinstallationen nach den zur Zeit der Errichtung geltenden Bestimmungen und Regeln erstellt. Bei einem Schaden sind daher erhebliche Mehraufwendungen durch den Wegfall des Bestandsschutzes und die Anpassung an neuere Vorschriften zu erwarten, z.&nbps;B. in Bezug auf Hygiene oder die maximale Belegung eines Patientenzimmers.

- Realistische Beurteilung des Betriebsunterbrechungsexposure. Schadenerfahrungen zeigen, dass Betriebsunterbrechungen zunehmend die Schadenlast bestimmen. Unter anderem sind Krankenhäuser, die auf elektive Operationen (Wahloperationen) spezialisiert sind, stärker gefährdet, da die Patienten auf andere Häuser ausweichen können.

- Berücksichtigung des zugrunde liegenden Versicherungsvertrags und seiner Bestimmungen mit einem besonderen Augenmerk auf

- Definition der versicherten Gefahren und Ausschlüsse, z.&nbps;B. welche Wasserschäden sind gedeckt (Flut, Starkregen, Sturm/Hagel, Leitungswasser, Schäden durch Leckagen anderer Medien)?

- Vereinbarte Höchstentschädigungen – sind sie abschließend oder können sie durch Erstrisikopositionen überschritten werden?

- Vereinbarte Selbstbehalte – sind sie geeignet, um Schadenzahlungen durch Frequenzschäden effektiv zu begrenzen?

- Art, Höhe und Wirkung vereinbarter Erstrisikopositionen, z.&nbps;B. Höherhaftung, Schadenminderungskosten, Mehrkosten, Kosten durch behördliche angeordnete Wiederaufbau- und Betriebsbeschränkungen, Dekontaminationskosten, Wiederherstellungskosten, Vorsorgekosten.

- Identifizierung der für den Erfolg des betreffenden Krankenhauses notwendigen Schlüsselbereiche, z. B. Intensivstationen, Operationssäle, Bettenhaus, technische Ausstattung sowie entsprechender Folgen bei deren Ausfall.

- Realistische Einschätzung möglicher Backup- und Ausweichmöglichkeiten im Schadenfall sowie daraus resultierender Folgekosten.

- Realistische Einschätzung des PML/MFL; typische Wiederaufbauzeiten beschädigter Gebäude belaufen sich erfahrungsgemäß auf einen Zeitraum von zwei bis drei Jahren und länger.

- Analyse der in der Vergangenheit eingetretenen Schäden und Ableitung entsprechender Maßnahmen, z.&nbps;B. zusätzliche technische vorbeugende Schutzmaßnahmen sowie versicherungstechnische Maßnahmen wie Kundenselektion, Anpassung vereinbarter Selbstbehalte und Haftungslimitierungen, Einschränkung des Deckungsumfangs, Anpassung der Versicherungsprämie.

Für ein Exposure-adäquates Underwriting und zur Preisfindung sollten entsprechende Informationen vorliegen. Besonders zu erwähnen sind hier:

- Aktuelle und zutreffende Versicherungssummen (Sach/BU/Erstrisikopositionen) auf Neuwertbasis

- Gewünschter Deckungsumfang (Wording)

- MFL-Schätzung des Besichtigers unter besonderer Berücksichtigung der BU-Implikationen

- Bauart der Gebäude inkl. Anzahl der Stockwerke

- Getroffene vorbeugende Schutz-/Risikomanagementmaßnahmen, insbesondere vorhandene Brandabschnitts-/Komplextrennungen, Feuerlöschanlagen, Schutzmaßnahmen gegen Einbruch-/Diebstahl sowie gegen mögliche größere Leitungswasserschäden; Notfall- und Evakuierungspläne

- Informationen über eingetretene Schäden mindestens der letzten fünf, besser der letzten zehn Jahre

- Vereinbarte Selbstbehalte und Sublimitierungen

Zusammenfassung

Schadenbetrachtungen zeigen, dass Krankenhäuser keine „einfachen Risiken“ sind, sondern insbesondere Frequenzschäden in den verschiedenen Sachsparten zu einer erheblichen Schadenbelastung in einem Jahr führen können. Kommt zu diesen noch ein Großschaden hinzu, ist in der Regel die Profitabilität der Versicherungspolice bzw. des gesamten Krankenhaus-Portefeuilles negativ.

Vorbeugende Risikomanagementmaßnahmen zur Vermeidung von Schäden und deren Folgen werden im Krankenhausbereich aufgrund der seit Jahren angespannten Situation eher selten vorgenommen. Gesetzliche und bauaufsichtsrechtliche Anforderungen in Deutschland fehlen weitgehend, sodass auch in Zukunft mit keiner grundlegenden Änderung der Risikosituation und Profitabilität bei Fortsetzung des derzeitigen Preiswettbewerbs bei der Versicherung von Krankenhäusern zu rechnen ist, zumal sich auch die finanzielle Ausstattung der Krankenhäuser kaum verbessern wird.

Insofern kommt dem Underwriting des einzelnen Versicherers, das die Profitabilität des einzelnen Risikos unter besonderer Berücksichtigung zu erwartender Frequenzschäden sowie eines möglichen Großschadens an den vorgefunden Fakten orientiert, eine besondere Bedeutung zu.