- Property & Casualty

- Life & Health

- Knowledge Center

-

About Us

About Us OverviewCorporate Information

TOP

Finanzielle Absicherung ist für viele Menschen von großer Bedeutung. Um im Todesfall Hinterbliebene gut versorgt zu wissen, werden vielfach Todesfallversicherungen abgeschlossen. Was ist jedoch, wenn man schwer erkrankt oder einen folgenreichen Unfall erleidet? In diesen Fällen kann der finanzielle Bedarf der Betroffenen sowie deren Angehörigen besonders hoch sein. Mit sogenannten Critical-Illness‑(CI)1 sowie Invaliditätsversicherungen gibt es bereits entsprechende Versicherungsprodukte, die hier Abhilfe schaffen können. Auch wenn diese für Verbraucherinnen und Verbraucher in der Regel äußerst sinnvoll sind, spielen solche Versicherungen bis dato jedoch im Vergleich zu Todesfallversicherungen auf vielen Versicherungsmärkten eine untergeordnete Rolle.

Oft scheinen die Ausgestaltungsmöglichkeiten und Potenziale dieser Versicherungsprodukte noch nicht hinreichend bekannt zu sein.

Im ersten Teil dieser dreiteiligen Blog-Artikelserie möchten wir verschiedene Stellschrauben aufzeigen, mithilfe derer sich diese Produkte gestalten lassen. Hierdurch können die unterschiedlichsten Bedürfnisse der potenziellen Versicherten abgedeckt und Versicherern zugleich Möglichkeiten eingeräumt werden, günstige Versicherungsprämien anzubieten.

Im zweiten Teil möchten wir näher erläutern, dass CI- und Invaliditätsversicherungen in keinem Konkurrenzverhältnis zueinander stehen, sondern vielmehr gerade auch im Zusammenspiel eine optimale Absicherung für die Versicherten darstellen können.

Im dritten Teil skizzieren wir einige Produktideen, die weitere Gestaltungs- und Kombinationsmöglichkeiten von CI- und Invaliditätsversicherungen aufzeigen. Als internationaler Rückversicherer stehen wir unseren Kundinnen und Kunden auch bei der Entwicklung und Gestaltung solcher oder ähnlicher Versicherungsprodukte sehr gerne zur Seite.

CI‑Versicherungen zeichnen sich dadurch aus, dass bei Diagnose einer vordefinierten Krankheit oder einer Erkrankung infolge eines Unfalls eine Versicherungssumme ausgezahlt wird. In vielen Märkten existieren CI‑Versicherungen mit einer Vielzahl definierter Erkrankungen, die jeweils einen Versicherungsfall auslösen können. In der Praxis führen Krebs, Herzinfarkt und Schlaganfall mit Abstand am häufigsten zu einem Versicherungsfall. Wir beobachten, dass in CI‑Produkten mit vielen verschiedenen Leistungsauslösern, diese drei Erkrankungen oft 80 %‑90 % der Schadensfälle ausmachen, wobei Krebs bei Frauen bereits 80 % der Schäden verursachen kann.2,3 Bei Männern ist Krebs ebenfalls der häufigste Auslöser von Versicherungsfällen, jedoch sind Herzinfarkt und Schlaganfall in dieser Gruppe mit insgesamt etwa 30 % der Schäden weitaus bedeutender als bei Frauen.

Grundsätzlich ist zwischen zwei verschiedenen Leistungskonzepten zu differenzieren: Zum einen ist die sogenannte vorgezogene CI‑Versicherung zu nennen, welche die Todesfallleistung ganz oder teilweise bei Diagnose einer schweren Erkrankung vorzeitig auszahlt. Zum anderen gibt es die „alleinstehende CI‑Versicherung“, die mit oder ohne Todesfallversicherung abgeschlossen werden kann. Diese zeichnet sich dadurch aus, dass die Versicherungssumme oftmals erst ausgezahlt wird, wenn die Versicherten einen gewissen Zeitraum nach Diagnose der schweren Erkrankung überlebt haben.

Das Prinzip der CI‑Versicherung kann auf verschiedenste Weise an die Bedürfnisse der Versicherten angepasst werden. Die grundlegenden Stellschrauben zur Gestaltung einer CI‑Versicherung sind:

Darüber hinaus besteht die Möglichkeit, die Höhe der Versicherungssumme von dem Schweregrad der Erkrankung abhängig zu machen. So kann bei Vorliegen einer entsprechenden vertraglichen Vereinbarung beispielsweise nur ein Teil der CI‑Versicherungssumme ausgezahlt werden, wenn ein Krebs in einem frühen Stadium diagnostiziert wird. Sollte es zu einer Krebsprogression kommen, würde den Versicherten der Rest der Versicherungssumme ausgezahlt werden.

Außerdem kann man die CI‑Versicherung so konzipieren, dass die Versicherung bei Diagnose einer schweren Erkrankung nicht erlischt, sondern auch bei einer oder mehreren weiteren Diagnosen im Laufe des Lebens eine finanzielle Absicherung darstellt. Dies kann für die Versicherten von besonderem Interesse sein, da sie nach einer schweren Erkrankung meist schlechtere Chancen auf den Abschluss einer neuen CI‑Versicherung oder eines ähnlichen Versicherungsprodukts haben.

Von der CI‑Versicherung ist die Invaliditätsversicherung abzugrenzen. Die Invaliditätsversicherung zielt weniger auf die Erkrankung der Versicherten an sich ab, sondern soll vielmehr die finanziellen Einbußen infolge einer unfall- oder krankheitsbedingten Arbeits- bzw. Berufsunfähigkeit abfedern. Aus diesem Grund sind Leistungen aus Invaliditätsversicherungen häufig monatliche Zahlungen.

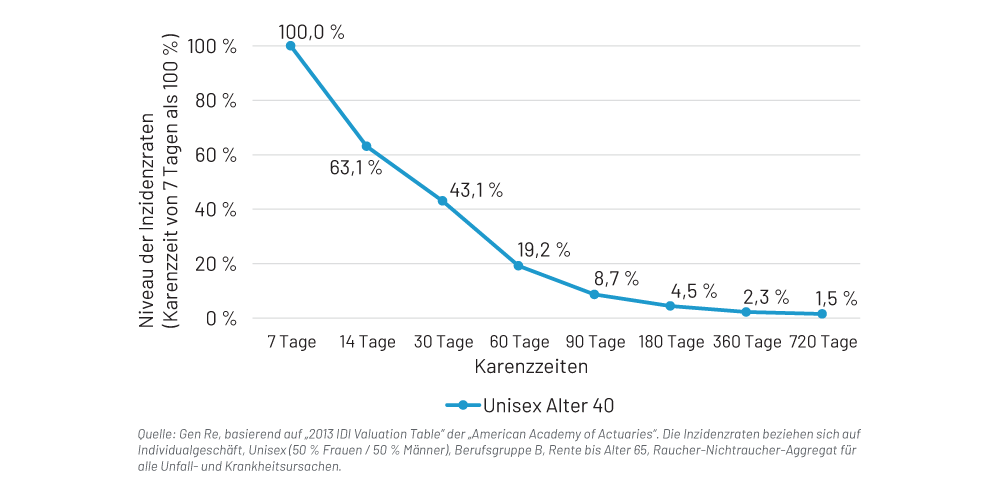

Die Invaliditätsversicherung kann unterschiedlich konzipiert werden. Beispielsweise kann die Versicherung derart ausgestaltet werden, dass eine Zahlung erst erfolgt, wenn die Dauer der Arbeitsunfähigkeit einen gewissen Zeitraum übersteigt (Karenzzeit). Mit Blick auf die Inzidenzraten sowie auf die hiermit einhergehende Prämienkalkulation gibt es dabei unterschiedliche Stellschrauben, derer man sich bei Gestaltung einer Invaliditätsversicherung bedienen kann. So hat beispielsweise die Länge der Karenzzeit einen erheblichen Einfluss auf die Eintrittswahrscheinlichkeit und somit zugleich auf die Höhe der Prämie. Aus der unten stehenden Grafik, der US‑Daten zugrunde liegen, ist ersichtlich, wie sich Karenzzeiten von 14, 30, 60, 90, 180, 360 und 720 Tagen prozentual auf die Inzidenzraten in Relation zu einer Karenzzeit von sieben Tagen verhalten. Auf Basis dieser Daten zeigt sich, dass sich die Eintrittswahrscheinlichkeit bei 40‑jährigen Personen (Unisex mit 50 % Männern und 50 % Frauen) auf ein Niveau von 63 % absenkt, wenn die Karenzzeit von sieben auf 14 Tage erhöht wird. Dieses Niveau sinkt bei höheren Karenzzeiten kontinuierlich weiter, sodass die Karenzzeit eine der wichtigsten Faktoren für die Höhe der Versicherungsprämie darstellt. Bei Invaliditätsversicherungen mit Rentenleistung ist jedoch zu beachten, dass sich eine Veränderung der Karenzzeit und somit die Wahrscheinlichkeit einer Versicherungsleistung nicht eins zu eins auf die Versicherungsprämie überträgt, da Kurzzeitschäden eine geringere Schadenslast als längerfristige Schäden verursachen.

Darüber hinaus kann bei einem Invaliditätsprodukt der erforderliche Umfang der Arbeitsunfähigkeit für die Auszahlung einer Versicherungsleistung variiert werden, um die Versicherungsprämie an die finanziellen Möglichkeiten und Bedürfnisse der Versicherten anzupassen.

Als möglicher Leistungsauslöser könnte zum Beispiel vorgesehen werden, dass die Versicherten nicht mehr in der Lage sind, mindestens 50 % der bisherigen Wochenarbeitsstunden in ihrem eigenen Beruf zu arbeiten. Auch hier bestehen zahlreiche Gestaltungsmöglichkeiten, um die Anzahl der Versicherungsfälle zu reduzieren und so günstigere Versicherungsprodukte anbieten zu können. So kommt beispielsweise die Erhöhung des Prozentsatzes der noch leistbaren Wochenarbeitsstunden und somit des Grads der Invalidität in Betracht. Eine weitere Option ist die Beibehaltung des gewählten Prozentsatzes an noch leistbaren Wochenarbeitsstunden unter Änderung des Leistungsauslösers dahingehend, dass die Versicherten nicht nur mehr ihren eigenen, sondern gar keinen Beruf mehr ausüben können. Dies stellt eine Verschärfung der Voraussetzungen dar, da es wahrscheinlicher ist, dass die Versicherten nach einem invalidierenden Ereignis zwar nicht mehr ihren bisherigen, aber noch irgendeinen Beruf ausüben können. Hierdurch ist der Eintritt des Versicherungsfalls zwar weniger wahrscheinlich, jedoch kann auf diesem Weg zugunsten der Versicherten auch die Versicherungsprämie erheblich reduziert werden.

Neben monatlichen Leistungen sind auch Einmalzahlungen bei Invaliditätsversicherungen in einigen Ländern durchaus stark vertreten. Diese Policen zahlen jedoch häufig erst bei einem sehr hohen Schweregrad, der dauerhaft besteht. Diese Versicherungen sind im Allgemeinen bekannt unter der Bezeichnung „vollständige und permanente Invaliditätsversicherung“ (Englisch: Total and Permanent Disability (TPD)).

Wie erläutert bestehen daher sowohl bei CI- als auch Invaliditätsversicherungen eine Vielzahl von Variationsmöglichkeiten, um das jeweilige Versicherungsprodukt für den einzelnen Kundinnen und Kunden oder bestimmte Kundengruppen passend zu gestalten.

In den folgenden Teilen dieser dreiteiligen Blogserie erläutern wir, warum es sinnvoll ist, dass beide Produkte parallel angeboten werden. Außerdem zeigen wir vier innovative Produktkombinationen, die eine Bereicherung für das Versicherungsangebot darstellen können.