Beim Abschluss einer Invaliditätsversicherung spielt neben der medizinischen auch die finanzielle Risikoprüfung eine wichtige Rolle, denn die Absicherung im Leistungsfall sollte immer in einem angemessenen Verhältnis zum Einkommen stehen. Hierzu zählt neben dem Einkommen auch die Höhe der insgesamt beantragten Invaliditätsleistungen, bei denen auch bereits bestehende Vorversicherungen berücksichtigt werden müssen. Im Folgenden werden daher die verschiedenen Versicherungsarten, die im Rahmen der finanziellen Risikoprüfung für eine Invaliditätsabsicherung zu berücksichtigen sind, kurz beleuchtet.

Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung dient der finanziellen Absicherung der Arbeitskraft und schützt somit vor einem existenzbedrohenden Lebensrisiko. Sie ermöglicht es, den bisherigen Lebensstandard auch dann aufrechtzuerhalten, wenn die versicherte Person ihren Beruf aufgrund einer Erkrankung oder eines Unfalls nicht mehr ausüben kann.

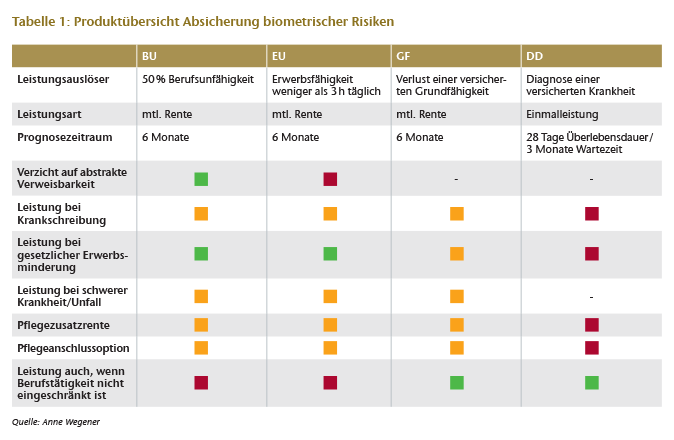

In der Regel liegt eine vollständige Berufsunfähigkeit vor, wenn die versicherte Person infolge von ärztlich nachgewiesener Krankheit, Körperverletzung oder eines mehr als altersentsprechenden Kräfteverfalls voraussichtlich sechs Monate ununterbrochen außerstande ist (oder bereits sechs Monate ununterbrochen außerstande gewesen ist), ihren Beruf auszuüben und sie auch keine andere Tätigkeit ausübt, die ihrer bisherigen Lebensstellung entspricht. Bis auf Einzelfälle leistet der Markt bei einer Einschränkung von 50% der Arbeitskraft.

Im Leistungsfall zahlt eine Berufsunfähigkeitsversicherung eine monatliche Rente bis zum vereinbarten Alter bei Versicherungsende und die Versicherten werden von der Zahlung der Beiträge befreit. Maßgebend bei der Leistungsprüfung ist der zuletzt ausgeübte Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war. Kann die versicherte Person dem zuletzt ausgeübten Beruf nicht mehr nachgehen, greift der Versicherungsschutz – auch dann, wenn die Fähigkeit in einem anderen Tätigkeitsbereich zu arbeiten, noch vorhanden ist. Somit ist eine abstrakte Verweisbarkeit auf einen anderen Beruf in den Versicherungsbedingungen gewöhnlich nicht (mehr) vorgesehen.

Am Markt werden häufig mehrere Tariflinien oder optionale Zusatzbausteine angeboten, die eine Leistung bei Krankschreibung und/oder eine Zusatzrente im Falle einer Pflegebedürftigkeit beinhalten. Auch eine Pflegeanschlussoption ist weit verbreitet.

Erwerbsunfähigkeitsversicherung

Im Gegensatz zur Berufsunfähigkeitsversicherung schützt die Erwerbsunfähigkeitsversicherung lediglich vor dem Risiko, überhaupt keine berufliche Tätigkeit mehr ausüben zu können. Erwerbsunfähigkeit liegt vor, wenn die versicherte Person infolge von ärztlich nachgewiesener Krankheit, Körperverletzung oder Kräfteverfall voraussichtlich mindestens sechs Monate außerstande ist, einer Erwerbstätigkeit von mehr als drei Stunden täglich nachzugehen.

Eine abstrakte Verweisbarkeit auf einen anderen Beruf, den die versicherte Person ausüben kann, aber bisher nicht konkret ausübt, ist in der Erwerbsminderungsversicherung demnach möglich. Es liegt also nicht zwingend eine Erwerbsunfähigkeit vor, wenn die versicherte Person dem zuletzt ausgeübten Beruf nicht mehr nachgehen kann.

Dieser wesentliche Unterschied zwischen Berufs- und Erwerbsunfähigkeit führt dazu, dass die Wahrscheinlichkeit, berufsunfähig zu werden, höher ist als die Wahrscheinlichkeit, erwerbsunfähig zu werden. Die Versicherten erhalten in der Berufsunfähigkeitsversicherung somit einen umfangreicheren, höherwertigeren Schutz ihrer Arbeitskraft, der jedoch auch entsprechend teurer ist als in der Erwerbsunfähigkeitsversicherung. Neben einigen, meist körperlichen, Tätigkeiten, bei denen die Beiträge vergleichsweise hoch sind, gibt es auch Berufe und Vorerkrankungen, bei denen der Abschluss einer Berufsunfähigkeitsversicherung gar nicht möglich ist. In diesen Fällen kann die Erwerbsunfähigkeitsversicherung eine bezahlbare Alternative zur Berufsunfähigkeitsversicherung sein.

Der Blick auf den Markt zeigt, dass die Erwerbsunfähigkeitsversicherung immer weiter an Bedeutung verliert und häufig selbst von Biometrie-Versicherern nicht mehr angeboten wird. Eine Ursache dieser Entwicklung liegt darin begründet, dass sich mit der Grundfähigkeitsversicherung in den letzten Jahren ein neues Produktsegment erfolgreich etabliert hat, welches ebenfalls eine kostengünstige und attraktive Alternative zur Berufsunfähigkeitsversicherung darstellt.

Grundfähigkeitsversicherung

Die Grundfähigkeitsversicherung bietet eine Absicherung gegen den Verlust von grundlegenden körperlichen oder geistigen Fähigkeiten und ist somit ein alternatives Produkt zur Absicherung der Arbeitskraft. Im Vergleich zu anderen Biometrie-Produkten bietet sie oftmals eine kostengünstigere Lösung und ist besonders für Personen geeignet, die beruflich überwiegend körperlich oder handwerklich tätig sind. Gerade für diese risikoreichen Berufsgruppen ist in der Berufsunfähigkeitsversicherung das Verhältnis von Einkommen zu Beitragshöhe häufig nicht passend. Die Grundfähigkeitsversicherung stellt für diese Gruppen auch ohne konkreten Bezug zum Beruf eine interessante Alternative dar, da sie Fähigkeiten absichert, die für die Ausübung des Berufes notwendig sind. Die unterschiedlichen Zielgruppen von Berufsunfähigkeits- und Grundfähigkeitsversicherung spiegeln sich auch im Neugeschäft wider: Ca. 80% des Neugeschäfts in der Berufsunfähigkeitsversicherung entfallen auf die risikoärmeren Berufsgruppen, in der Grundfähigkeitsversicherung werden in den gleichen Berufsgruppen nur knapp 40% des Neugeschäfts abgeschlossen.

Die am Markt angebotenen Grundfähigkeitsversicherungen unterscheiden sich durch verschiedene Tariflinien mit unterschiedlichen Grundfähigkeiten und optionalen Zusatzbausteinen. Häufig gibt es eine Basis-Produktlinie, die vorwiegend körperliche Grundfähigkeiten wie beispielsweise Sehen, Sprechen, Hören, Gehen, Stehen, Sitzen etc. beinhaltet. In der Top-Produktlinie kommen meist geistige Grundfähigkeiten wie das eigenverantwortliche Handeln oder die geistige Leistungsfähigkeit hinzu. Teilweise bieten Versicherer ergänzend eine Premium-Produktlinie an, die zum Beispiel die Grundfähigkeit Psyche (meistens schwere Depression und Schizophrenie) abdeckt. Neben dem Produktdesign mit zwei bis drei Produktlinien finden sich am Markt auch Versicherer, die ausgehend von einer Produktlinie optionale Zusatzbausteine anbieten. Dies können zum Beispiel Leistung bei Krankschreibung, bei gesetzlicher Erwerbsminderung, beim Verlust des Führerscheins, eine Zusatzrente im Falle einer Pflegebedürftigkeit oder eine Einmalzahlung bei schwerer Krankheit sein. Auch die Kombination eines Konzepts mit Produktlinien und optionalen Zusatzbausteinen ist denkbar und wird angeboten. Die große Vielfalt bei der Ausgestaltung der Grundfähigkeitsversicherung macht einen Vergleich der unterschiedlichen Produkte um einiges schwerer als in der Berufsunfähigkeitsversicherung, da beispielsweise die Basis-Produktlinien unterschiedlicher Versicherer verschiedene Grundfähigkeiten beinhalten können. Hinzu kommt, dass die am Markt angebotenen Grundfähigkeiten stetig weiterentwickelt und ausgebaut werden. So gibt es derzeit einen Trend hin zu berufsbezogenen Grundfähigkeiten wie beispielsweise dem Lkw-Führerschein. Auch die Grundfähigkeiten im Bereich Mobilität, die bisher im Wesentlichen aus dem Autofahren und der Nutzung des ÖPNV bestanden, wurden mit dem Fahrrad-, dem E-Scooter- und dem Motorradfahren weiter ausgebaut.

Die Vergleichbarkeit von Produkten wird nicht nur durch das unterschiedliche Produktdesign, sondern auch die verschiedenen von Versicherern verwendeten Definitionen für die dem Namen nach gleichen Grundfähigkeiten erschwert. So kann beispielsweise der Gebrauch einer Hand über das Öffnen einer Flasche mit Schraubverschluss, aber auch über das Greifen und Halten eines leeres Wasserglases oder das Schneiden mit einer Schere definiert sein. Der Leistungsfall ist in der Grundfähigkeitsversicherung somit weit weniger standardisiert als in der Berufsunfähigkeitsversicherung.

Der Leistungsfall tritt ein, wenn die versicherte Grundfähigkeit voraussichtlich für mindestens sechs Monate ununterbrochen oder bereits seit sechs Monaten verloren ist. In diesem Fall wird eine monatliche Rente bis zum vereinbarten Alter bei Versicherungsende gezahlt und die Versicherten werden von der Zahlung der Beiträge befreit. Dies gilt auch, wenn der Beruf trotz des Verlustes der Grundfähigkeit weiter ausgeübt werden kann.

Die Antragsstellung ist bei der Grundfähigkeitsversicherung etwas einfacher als bei der Berufsunfähigkeitsversicherung, da die Gesundheitsfragen reduziert werden können. Es sind in der Regel keine Fragen zur psychischen Gesundheit (außer z. B. ein optionaler Psyche-Baustein oder eine Wechseloption in die Berufsunfähigkeitsversicherung soll eingeschlossen werden) oder zum Berufsbild erforderlich.

Critical-Illness-Versicherung

Die Critical-Illness-Versicherung (oder auch Dread-Disease-Versicherung genannt) zahlt eine garantierte Einmalleistung, die im Falle einer schweren Krankheit vor dem finanziellen Risiko durch Einkommensausfälle sowie Behandlungs- und Pflegekosten schützen soll. Der Leistungsfall wird durch die Diagnose einer versicherten schweren Krankheit wie Krebs, Herzinfarkt, Schlaganfall oder Multiple Sklerose ausgelöst. Entscheidend dabei ist der in den Versicherungsbedingungen definierte Schweregrad der jeweiligen Krankheit. Genau wie bei der Grundfähigkeitsversicherung ist es für den Leistungsfall unerheblich, ob die versicherte Person weiterhin berufstätig sein kann. In der Regel leistet die Versicherung nach einer Wartezeit von drei Monaten und ausschließlich bei der ersten schweren Erkrankung (Mehrfachleistungen sind ausgeschlossen). Darüber hinaus muss üblicherweise eine Überlebensdauer von 28 Tagen nach der Diagnose erreicht werden. Dies soll eine gesicherte Diagnose ermöglichen.

Unterschiede zur Berufsunfähigkeits-, Erwerbsunfähigkeits- und Grundfähigkeitsversicherung bestehen im Leistungsumfang, der Art der Leistung (Einmalzahlung statt monatlicher Rente) und auch den Gesundheitsfragen (beschränkt auf die versicherten Erkrankungen). Einige am Markt angebotene Critical-Illness-Versicherungen decken auch den Verlust von Grundfähigkeiten wie Sprechen, Hören, Sehen oder Gehen ab, sodass die Leistungsauslöser teilweise ähnlich zur Grundfähigkeitsversicherung sind. Die Critical-Illness-Versicherung wird in Deutschland nur von wenigen Versicherern als Hauptversicherung, sondern meistens als optionaler Zusatzbaustein zur Berufsunfähigkeits-, Grundfähigkeits- oder Risikolebensversicherung angeboten.

Funktionelle Invaliditätsversicherung

Bei der funktionellen Invaliditätsversicherung handelt es sich um ein Produkt aus dem Bereich der Sachversicherung, das die Konzepte von Unfall-, Pflege-, Grundfähigkeits- und Critical-Illness-Versicherung kombiniert. Es wird eine monatliche Rente gezahlt, wenn eine dauerhafte körperliche Beeinträchtigung durch einen der folgenden Leistungsauslöser vorliegt:

- Unfall (Invaliditätsgrad von mindestens 50%)

- Pflegebedürftigkeit (z. B. Erreichen des Pflegegrad 2)

- Verlust von Grundfähigkeiten

- schwere Organschäden (irreversible Schädigung des Gehirns, des zentralen Nervensystems oder bestimmter Organe wie Herz, Niere, Leber und Lunge)

- Krebs (Leistungsdauer hängt häufig vom Stadium des Tumors ab)

Genau wie bei der Grundfähigkeits- und der Critical-Illness-Versicherung ist die Leistung unabhängig davon, ob die versicherte Person ihren Beruf weiter ausüben kann. Seit Einführung der Grundfähigkeitsversicherung verliert die funktionelle Invaliditätsversicherung allerdings immer weiter an Bedeutung und wird am deutschen Markt kaum noch angeboten.