Während Versicherungen mit dem Namen Dread Disease (DD) und Critical Illness (CI) in vielen Märkten – darunter Ostasien, Südafrika und Großbritannien – den meisten Menschen ein Begriff sind, sind sie in Deutschland weitestgehend unbekannt. Dabei ist das Konzept sehr viel bekannter als der Name, denn eigentlich ist es ganz simpel: Wird eine Krankheit mit festgelegtem Schweregrad diagnostiziert, erhält der Versicherte eine vorher vereinbarte Einmalleistung zur freien Verfügung. Zu den in Deutschland wohl bekanntesten DD-Produkten gehört die einfachste Form mit nur einer Krankheit: die Versicherung gegen Krebs. Typische DD-Versicherungen decken mindestens noch Herzinfarkt und Schlaganfall ab, wobei der Anzahl der versicherten Krankheiten nach oben hin kaum Grenzen gesetzt sind.

Insbesondere in Ostasien steht die DD als eines der bekanntesten Biometrie-Produkte unter hohem Innovationsdruck. Es wird eine wachsende Anzahl Krankheiten angeboten, mehrfache Leistungen in Aussicht gestellt, die Wartezeiten gekürzt oder die Leistungshöhe gestaffelt in Abhängigkeit vom Schweregrad. Auch die Integration von Apps zur Gesundheitsförderung beziehungsweise zur Vermeidung des Krankheitsfalls ist denkbar.

Dagegen steht in Deutschland neben der eigenständigen Versicherung gegen schwere Krankheiten die Symbiose mit klassischen Produkten wie der Berufsunfähigkeitsversicherung (BU) oder der Risikolebensversicherung im Vordergrund.

Wofür dient der DD-Schutz?

Viele der versicherten Krankheiten schränken die körperliche Leistungsfähigkeit stark ein und führen gleichzeitig zu einem sprunghaften Anstieg des Kapitalbedarfs. Zuzahlungen zu Behandlungen, ein behindertengerechter Umbau von Eigenheim und/oder Fahrzeug sowie der Wunsch nach alternativen oder experimentellen Behandlungen sind mit hohen Kosten verbunden, die von der auf Behandlung ausgerichteten Krankenvollversicherung nicht oder nicht vollständig gedeckt sind. Gleichzeitig wird die Kreditwürdigkeit durch eine schwere Erkrankung beeinträchtigt. Die Einmalleistung bei Diagnose bietet dem Versicherungsnehmer finanziellen Spielraum, um sich auf die Genesung zu fokussieren. Darüber hinaus gilt: Egal, wofür man sich nach der Diagnose einer schweren Krankheit entscheidet – das Geld steht zur freien Verfügung. Von Ausgaben zur Wiederherstellung der Gesundheit über eine Kredittilgung oder Absicherung der Familie bis hin zur Weltreise kann der Versicherungsnehmer selbst bestimmen, wie er damit umgeht.

Da sich die Prämien der DD unterhalb der BU bewegen und es sich bei beiden Produkten um eine Deckung biometrischer Risiken handelt, werden sie häufig verglichen. Dabei ist die Leistung beider Produkte grundverschieden, denn:

- Die BU leistet bei einer nachgewiesenen Berufsunfähigkeit und für die Dauer dieser eine monatliche Rente.

- Die DD leistet schnell einen hohen, festen Betrag, wenn eine Erkrankung mit bestimmter Schwere nachgewiesen wird.

Das heißt, die BU schützt langfristig und ursachenunabhängig mit einer monatlichen Rente, die in der Regel unterhalb des vorherigen Einkommens liegt. Zweck der BU ist die langfristige Einkommensabsicherung.

Die Prüfung des Leistungsfalls ist bei der DD in der Regel einfacher als bei Invaliditätsprodukten. Es müssen die Diagnose einer versicherten Erkrankung, die Erfüllung des Schweregrads und eine Überlebensdauer von meist 14 bis 28 Tagen nachgewiesen werden. Durch die einfachere Prüfung des Leistungsfalles erfolgt die Leistungsanerkennung schneller und als hohe Einmalzahlung, die üblicherweise einem Vielfachen des monatlichen Einkommens entspricht. Zweck der DD ist daher die rasche Bereitstellung von Kapital bei schwerer Krankheit, unabhängig davon, ob eine Berufsunfähigkeit eingetreten ist.

Das versicherte Ereignis und die Leistungen der beiden Versicherungen sind somit unterschiedlich und verfolgen unterschiedliche Schutzzwecke. Doch nicht für jeden ist die BU eine Option. Insbesondere Menschen mit körperlich anstrengenden Berufen zahlen hohe BU-Prämien. Wenn der Versicherungsnehmer keine Deckung psychischer Erkrankungen wünscht, bereit ist, zur Prämienreduktion auf diese zu verzichten oder sie durch Vorerkrankungen vom BU-Schutz ausgeschlossen ist, kann eine umfassende DD-Versicherung allein oder in Kombination mit einer Versicherung der Grundfähigkeiten, einem Unfallschutz oder anderen Policen eine Alternative zum BU-Schutz darstellen.

Wozu dient also der DD-Schutz?

- finanzieller Spielraum zur Deckung von Kosten, die nicht durch die Krankenversicherung übernommen werden,

- freie Verwendung des Kapitals,

- schnelle Leistungsprüfung,

- in Ausnahmefällen eine Alternative zur BU.

DD als Baustein in bekannten Produkten

Der finanzielle Spielraum durch die Einmalleistung und die schnellere Leistungsprüfung können DD-Bestandteile zu einer wertvollen Ergänzung der klassischen Invaliditätsabsicherungen oder Risikoleben machen. Daher haben sich in Deutschland neben der eigenständigen DD-Versicherung mit einem Deckungsumfang von bis zu 50 Krankheiten DD-Bausteine in verschieden Formen etabliert.

Besonders im Premium-Segment der BU finden sich zunehmend DD-Leistungen. Dazu gehören die Sofortleistung und die kleine Einmalleistung bei schwerer Krankheit.

- Bei der Sofortleistung wird durch Nachweis einer versicherten Krankheit eine Rentenleistung in Höhe der vereinbarten BU-Rente für einen befristeten Zeitraum bewilligt. Die Prüfung auf Berufsunfähigkeit kann somit erfolgen, während der Versicherungsnehmer bereits eine monatliche Leistung erhält. Wird daraufhin eine Berufsunfähigkeit festgestellt, endet die befristete Leistung und wird in eine herkömmliche BU-Rente umgewandelt. Falls durch die Krankheit keine Berufsunfähigkeit eingetreten ist, endet die Rentenleistung nach dem befristeten Zeitraum.

- Bei der Einmalleistung handelt es sich oft um kleine, fixe Versicherungssummen oder um einen variablen Betrag, der als Anzahl weniger Monatsrenten ausgedrückt ist und der dem Versicherungsnehmer bei Nachweis einer versicherten Krankheit ausgezahlt wird. Die Einmalleistung dient der Deckung von kurzfristig anfallenden Mehrkosten durch Umzug, Umbau (z. B. Einbau eines Treppenlifts), Zuzahlungen zur Behandlung oder zur Überbrückung bis zur BU-Anerkennung.

Die Liste der Erkrankungen bei Zusatzbausteinen ist mit Krebs, Herzinfarkt und Schlaganfall häufig kurz und übersichtlich gehalten, kann aber um weitere Krankheiten ergänzt werden.

Ebenfalls ein beliebter Baustein ist die Einmalleistung bei schwerer Erkrankung des Kindes, wobei die Versicherungssumme hier etwas höher ausfallen kann als bei Erwachsenen. Warum die höhere Einmalleistung? Gesetzlich Krankenversicherte haben aktuell Anspruch auf zehn Tage Krankengeld wegen Erkrankung eines Kindes unter zwölf Jahren (§ 45 SGB V), Alleinerziehende doppelt so viel. Durch den Gesetzgeber ist eine Freistellung des pflegenden Elternteils möglich. Doch eine Lohnfortzahlung hängt vom Einzelfall ab. Die Versicherungssumme dient hier nicht nur der Deckung der kurzfristig anfallenden Kosten durch die Krankheit selbst, sondern auch der Kompensation von eventuellen Lohneinbußen, wenn das Gehalt des pflegenden Elternteils für einige Monate wegfällt.

Auch die Liste der Krankheiten ist für Kinder anders als bei Erwachsenen. Leistungen für Herzinfarkt und Schlaganfall sind nur wenig sinnvoll, da beides für Kinder äußerst seltene Ereignisse sind. Ein typisches Kinderprodukt enthält Bestandteile wie Krebs, übertragbare Krankheiten (z. B. bakterielle Meningitis oder Enzephalitis) oder bestimmte andere Zustände, die durch Krankheit oder Unfall verursacht werden und die Grundfähigkeiten einschränken, wie zum Beispiel Taubheit oder Lähmung.

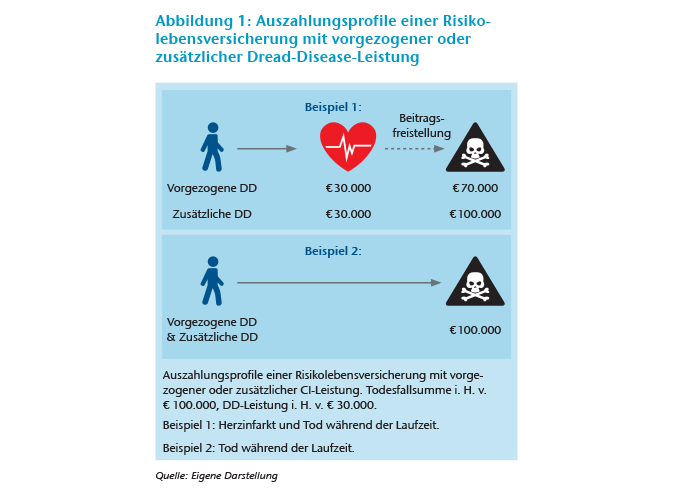

Besonders erfolgreich ist in vielen Ländern die DD als Teilleistung der Risikoleben (siehe Abbildung 1). Hier sind zwei Varianten möglich:

- Bei einer vorgezogenen Leistung zahlt die DD bei schwerer Erkrankung einen Teil der Versicherungssumme. Die verbleibende Deckung für den Todesfall wird um diese Teilleistung reduziert.

- Bei einer zusätzlichen Leistung werden DD und Tod unabhängig voneinander ausgezahlt.

Insbesondere für die Risikoleben ist zu bedenken, dass die DD nicht zu verwechseln ist mit der Leistung bei tödlicher Krankheit (Terminal Illness). Die Terminal Illness bedeutet, dass die gesamte Versicherungssumme für den Todesfall vorgezogen werden kann, wenn eine Erkrankung innerhalb eines festgelegten Zeitraums (meistens zwölf Monate) voraussichtlich sicher zum Tod führen wird und ein Arzt dies bestätigt. Sie steht somit zeitlich in einer eindeutigen Abhängigkeit zum Todesfall, und die erwartete Gesamtinzidenz ändert sich nicht. Dies könnte z. B. bei einer Krebserkrankung im Endstadium mit palliativer Behandlung der Fall sein. Krebserkrankungen in anderen Stadien würden aufgrund ihrer Heilungsaussichten jedoch keine Terminal Illness darstellen. Wird also eine DD-Leistung zur Risikoleben angeboten, handelt es sich (auch im Fall der vorgezogenen DD) um eine echte Zusatzleistung, da der Versicherungsnehmer bei schwerer Erkrankung zwar die Teilleistung in Anspruch nehmen würde, deswegen aber nicht sicher während der Vertragslaufzeit verstirbt.

Bei allen Formen der DD-Leistung sind die Definitionen der schweren Krankheiten von essenzieller Bedeutung. Sie müssen einen angemessenen Schweregrad, die Verständlichkeit für den Versicherungsnehmer und die Eindeutigkeit für den diagnostizierenden Arzt miteinander verbinden. Dabei stellen die Verständlichkeit und die Eindeutigkeit häufig konkurrierende Ziele dar. Ein Beispiel: Eine medizinisch eindeutige Definition für die Folgen eines Herzinfarktes beinhaltet häufig die dauerhafte Reduktion der linksventrikulären Auswurffraktion unter einen festen Grenzwert. Hierbei handelt es sich um ein Maß für die Herzfunktion, welches durch den Kardiologen festgestellt wird. Würde man stattdessen schreiben, „Versichert ist ein Herzinfarkt mit mindestens mittelschweren Folgen“, bliebe für alle Beteiligten die Frage offen, was diese mittelschweren Folgen sind. Es gilt daher für Definitionen: so verständlich wie möglich und so medizinisch wie nötig. Warum eine Definition einen Schweregrad benötigt und die Diagnose allein oft nicht angemessen ist, können Sie ausführlich in Karin Brendels Artikel „Wann ist ein Krebs ein Krebs“ nachlesen.1

Ein Blick über den Tellerrand

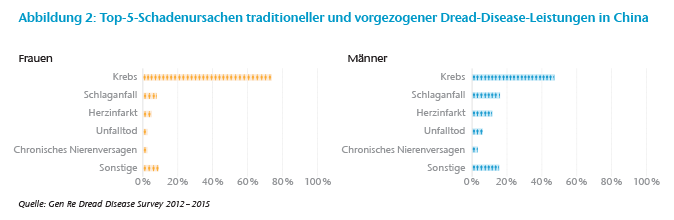

Wie anfangs erwähnt, gibt es viele Trends in der Produktgestaltung. Besonders in Asien werden die Produkte zunehmend umfangreicher. Sie bieten neben mehrfachen Leistungen und mehr gedeckten Krankheiten gestaffelte Leistungen nach der Schwere der Erkrankung oder zusätzliche „Minor CI“-Cover, die in einem Standardprodukt nicht den Schweregrad erfüllt hätten. Anders als in Deutschland kommt in einigen Ländern in Ostasien noch die Funktion als ergänzende Krankenversicherung hinzu, wodurch sich der Schutzzweck von dem in Deutschland oder Großbritannien unterscheidet. Doch selbst bei einer Deckung von 100+ Krankheiten werden die Schäden von Krebs, Herzinfarkt und Schlaganfall dominiert, wie die Erfahrung aus unserem Dread Disease Survey zeigt (siehe Abbildung 2).2

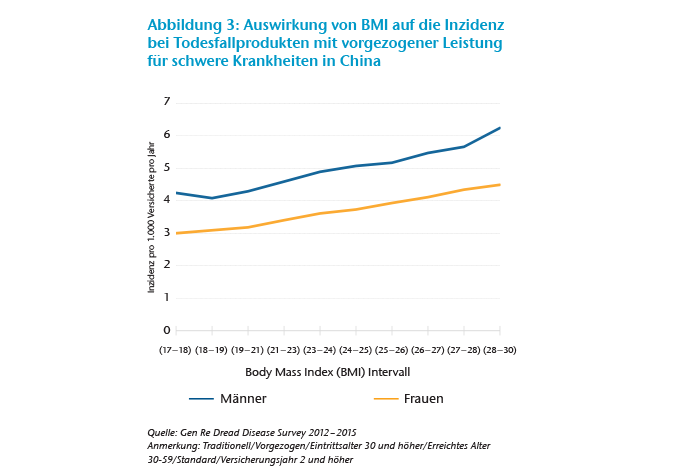

In allen Bereichen der Versicherung sehen wir den Trend weg vom Versicherer als bloßem Bezahler des eingetretenen Leistungsfalls hin zu einem Versicherer, der neben der Leistung im Leistungsfall seine Kunden auch vorab unterstützt und begleitet, z. B. durch Schadenprävention. Dazu gehören Telematik-Tarife, die zu einem sichereren Fahrverhalten anhalten sollen, oder die Präventionsangebote der Krankenkassen. In der Bevölkerung stärkt sich zunehmend das Bewusstsein für einen gesunden Lebensstil zur Vermeidung schwerer Krankheiten. Auch in der DD-Versicherung sind viele Möglichkeiten der Schadenprävention denkbar und effektiv, wie unser aktueller DD-Survey vermuten lässt. Untersucht wurde unter anderem die Auswirkung des BMI auf die Inzidenz bei Todesfallprodukten mit vorgezogener DD-Leistung in China. Während der Umstand, dass die Inzidenz mit höherem BMI steigt, wenig überraschte, zeigte die Form der Kurve ein klares Bild: Mit jedem Punkt BMI steigt das Risiko konstant an (siehe Abbildung 3).

Ein gesünderer Lebensstil hilft, das Risiko für schwere Erkrankungen zu senken. Durch Empfehlungen wie 10.000 Schritte am Tag zu laufen oder Initiativen wie das Start-up PAI Health sie anbietet (wer dauerhaft durch sportliche Betätigung über 100 PAI-Punkten bleibt, reduziert sein kardiovaskuläres Risiko), wird das Risiko einer schweren Krankheit reduziert. Nicht nur die Schadenprävention ist möglich, es besteht auch die Möglichkeit zur Unterstützung über das Produkt hinaus, beispielsweise in Bereichen, die aktuell vom DD-Schutz nicht umfasst werden – der mentalen Erkrankung. In seinem Artikel „From Critical Illness to Holistic Wellness“ beschreibt Venkatesh Chakravarty verschiedene Ansätze, bei denen Wellness-Programme quasi zur Vervollständigung der DD-Police eingesetzt werden, um neben der physischen Gesundheit auch einen Schutz der psychischen Gesundheit zu integrieren.3

Fazit

Die Dread Disease ist ein Bereich, der sich kontinuierlich weiter entwickelt. In Deutschland stehen neben der eigenständigen DD-Versicherung vor allem Ergänzungen bekannter biometrischer Produkte im Vordergrund. International sind es zunehmend komplexe Produkte und für die Zukunft ist auch die Integration von Wellness-Angeboten denkbar.

Bei Fragen zur Dread Disease, ob als eigenständige Versicherung oder als Bestandteil anderer Biometrie-Produkte, können Sie sich gerne an unsere Experten wenden.

Endnoten

- Brendel, K. (2019). Wann ist ein Krebs ein Krebs? Risk Insights No. 3, 2019. https://www.genre.com/knowledge/publications/ri19-3-de.html.

- Ferguson, J., & Tian, R. (2019). Insights From Gen Re’s Dread Disease Survey. Risk Insights No. 6, 2019. https://www.genre.com/knowledge/publications/ri19-6-en.html.

Chua, T. M., Tian, R. (2019). Insights From Gen Re’s Dread Disease Survey and Insights From a Regional Analysis for China. Risk Insights No. 9, 2019, https://www.genre.com/knowledge/publications/ri19-9-en.html. - Chakravarty, V. (2019). From Critical Illness to Holistic Wellness. Risk Insights No. 2, 2019. https://www.genre.com/knowledge/publications/ri19-2-en.html.